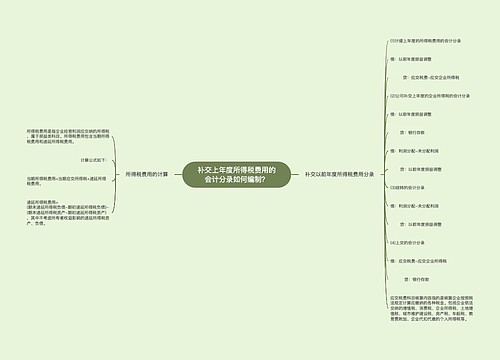

补交以前年度所得税会计分录如何编制?思维导图

对于被税务局检查需要补交的以前年度的企业所得税,在编制利润表时,需要通过“以前年度损益调整”科目来反映。相关的会计分录如何编制?

树图思维导图提供 补交以前年度所得税会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 补交以前年度所得税会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:93dd931cba0228acd7914a938098a172

思维导图大纲

补交以前年度所得税会计分录如何编制?思维导图模板大纲

补交以前年度所得税的账务处理

1、补提所得税

借:以前年度损益调整

贷:应交税费——所得税

2、结转以前年度损益

借:利润分配——未分配利润

贷:以前年度损益调整

3、补交时

借:应交税费——所得税

贷:银行存款

以前年度损益调整的会计处理

1、“以前年度损益调整”核算的是企业本年度发生的调整以前年度损益的事项以及本年度发现的重要前期差错更正涉及调整以前年度损益的事项。也可以核算企业在资产负债表日至财务报告批准报出日之间发生的需要调整报告年度损益的事项。

2、以前年度损益调整的主要账务处理

(1)企业调整增加以前年度利润或减少以前年度亏损,借记有关科目,贷记本科目。

(2)由于以前年度损益调整增加的所得税费用,借记本科目,贷记“应交税费——应交所得税”等科目。

(3)经过以上调整后,我们要将本科目的余额转入“利润分配——未分配利润”科目。若本科目是贷方余额,则会计分录借记本科目,贷记“利润分配——未分配利润”科目;要是是借方余额就做的是相反的会计分录。

(4)科目进行结转以后应是无余额的。

相关思维导图模板

树图思维导图提供 补交上年度所得税费用的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 补交上年度所得税费用的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ae2541cc37b779eed4cc02667e5f6f57

树图思维导图提供 补交以前年度房产税会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 补交以前年度房产税会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6f6c4bb4c3a92bc7bcee4cd5c0a9b380

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商