所得税费用结转到本年利润怎么做账?思维导图

公司发生的所得税费用,一般在期末转至本年利润科目核算。所得税费用科目余额结转到本年利润时,如何做账务处理?

树图思维导图提供 所得税费用结转到本年利润怎么做账? 在线思维导图免费制作,点击“编辑”按钮,可对 所得税费用结转到本年利润怎么做账? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ca163f8d8c65dbf90cd13e75299f29d9

思维导图大纲

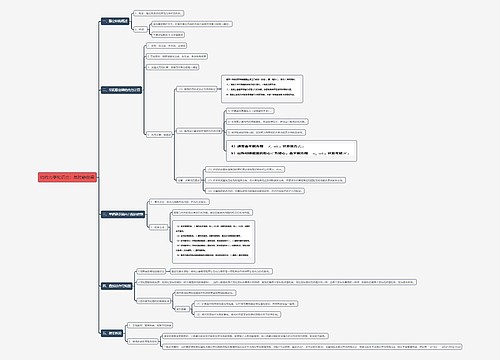

所得税费用结转到本年利润怎么做账?思维导图模板大纲

所得税费用结转到本年利润账务处理

借:本年利润

贷:所得税费用

所得税费用计提会计分录:

借:所得税费用

递延所得税资产(或贷方)

贷:应交税费——应交所得税

递延所得税负债(或借方)

所得税费用如何计算?

所得税费用计算公式是当期应交所得税=应纳税所得*所得税税率(25%)。公式中应纳税所得=税前会计利润(即利润总额)+纳税调整增加额-纳税调整减少额。企业在计算确定当期所得税(即当期应交所得税)以及递延所得税费用(或收益)的基础上,应将两者之和确认为利润表中的所得税费用(或收益),但不包括直接计入所有者权益的交易或事项的所得税影响。

“所得税费用”核算内容为企业负担的所得税,它属于损益类科目;一般不等于当期应交所得税,而是当期所得税和递延所得税之和,即为从当期利润总额中扣除的所得税费用。

所得税费用和税金及附加有什么关系?

所得税费用和税金及附加均属于损益类科目,所得税费用科目,核算企业确认的应从当期利润总额中扣除的所得税费用。税金及附加科目核算内容为消费税、资源税、教育费附加、城市维护建设税、房产税、车船税、城镇土地使用税、印花税。

相关思维导图模板

树图思维导图提供 1113爆卡会总结会会议纪要 在线思维导图免费制作,点击“编辑”按钮,可对 1113爆卡会总结会会议纪要 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:aaf6c152a765d5821e8e1787f2b3226e

树图思维导图提供 影子还可以怎么玩 在线思维导图免费制作,点击“编辑”按钮,可对 影子还可以怎么玩 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4d614e09bfb803c46b43c88c3b44bc79

上海工商

上海工商