建筑安装预交的企业所得税如何做会计分录?思维导图

建筑行业异地项目,需要在施工所在地当地预交企业所得税,那么建筑安装预交的企业所得税如何做会计分录?建筑安装预交的企业所得税可以计入应交税费-已交税金科目进行处理,具体内容请参阅下文。

树图思维导图提供 建筑安装预交的企业所得税如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 建筑安装预交的企业所得税如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:72a178ad5efbb6f4e65795254d430ec2

思维导图大纲

建筑安装预交的企业所得税如何做会计分录?思维导图模板大纲

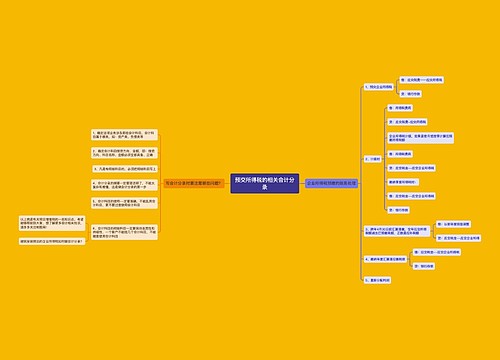

建筑安装预交的企业所得税会计分录

1、预缴建筑安装预交的企业所得税时

借:应交税费--已交税金

贷:银行存款

实施项目法施工的,施工企业的项目部应在月末,向施工企业所属总机构或者二级分支机构结转:

借:内部往来

贷:应交税费—应交企业所得税

2、季度或月度预缴

根据季度或者月度实际预缴的企业所得税:

借:应交税费—应交企业所得税

贷:银行存款

此笔分录只能由建筑单位总机构或者二级分支机构编制。

3、年度汇算清缴

根据税法计算的年度应纳所得税额:

借:所得税费用等科目

贷:应交税费—应交企业所得税

《国税函[2010]156号》的规定,建筑企业所属二级或二级以下分支机构直接管理的项目部(包括与项目部性质相同的工程指挥部、合同段等,下同)不就地预缴企业所得税,其经营收入、职工工资和资产总额应汇总到二级分支机构统一核算,由二级分支机构按照《国税发[2008]28号文件》规定的办法预缴企业所得税。

建筑业外地预缴税款如何做会计分录?

1、一般纳税人,预缴增值税时:

借:应交税费——应交增值税——已交税金

贷:银行存

2、小规模纳税人,预缴增值税时:

借:应交税费——应交增值税

贷:银行存款

以上就是建筑安装预交的企业所得税会计分录的内容,希望对大家有所帮助。更多精彩内容,请持续关注树图网!

相关思维导图模板

树图思维导图提供 预交所得税的相关会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 预交所得税的相关会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:dafff46ec279821e08213dea7327eaf5

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商