暂估成本汇算清缴调增会计分录怎么做?思维导图

企业汇算清缴时期,对于暂估成本若是要做调增处理,具体应如何编制会计分录?来跟着树图网一起了解吧。

树图思维导图提供 暂估成本汇算清缴调增会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 暂估成本汇算清缴调增会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3bee5b543a9992bbfce247afb66cd9a3

思维导图大纲

暂估成本汇算清缴调增会计分录怎么做?思维导图模板大纲

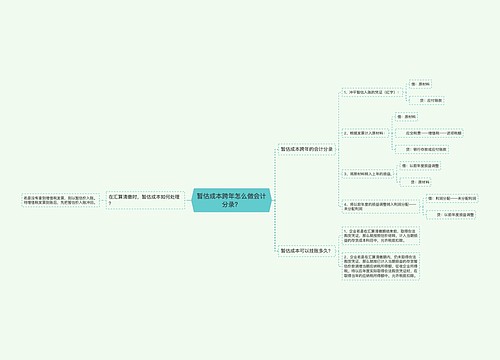

暂估成本汇算清缴调增处理

一、如果没有收到发票,汇算清缴调整成本不用做账目处理,汇算清缴调表不调账。

二、如果收到跨年发票,则需做以下账务处理:

1、冲平暂估入账的凭证(红字)

借:原材料

贷:应付账款

2、根据发票计入原材料

借:原材料

应交税费——增值税——进项税额

贷:银行存款或应付账款

3、将原材料转入上年的损益

借:以前年度损益调整

贷:原材料

4、将以前年度损益调整转入利润分配——未分配利润

借:利润分配——未分配利润

贷:以前年度损益调整

以前年度损益调整是对以前年度财务报表中的重大错误的更正。这种错误涉及:计算错误、会计分录差错以及漏记事项。

暂估是什么意思?

暂估,是指按照现行会计准则实质重于形式、重要性以及谨慎性的质量要求,在具体的会计业务处理中,一种与预计负债不完全相同的业务。也是指本月存货已经入库,但未收到采购发票,无法确定存货的入库成本,由于月底需对企业的库存成本进行正确核算,因此需将这部分存货暂估入账,也就形成了暂估凭证。暂估业务,可以理解为货到票未到的业务。

相关思维导图模板

树图思维导图提供 暂估成本跨年怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 暂估成本跨年怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:11cfc3227f648d6be5dfa581a49838f8

树图思维导图提供 教育工作者AI场景 在线思维导图免费制作,点击“编辑”按钮,可对 教育工作者AI场景 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d4b25376634866cb52221299e8391396

上海工商

上海工商