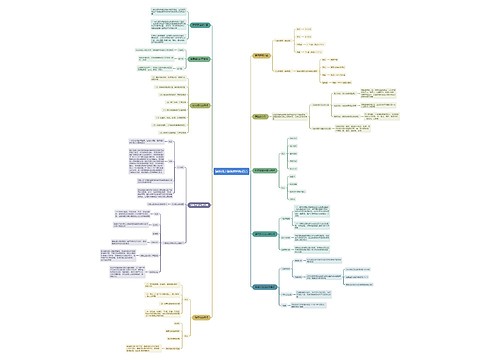

建筑公司异地预缴税款如何填报申报表?思维导图

建筑公司的建筑工地或提供的建筑服务通常发生在异地,即与建筑公司所在地不在同一个地方,需要建筑公司异地预缴税款。那么异地预缴税款申报表怎么填报?

树图思维导图提供 建筑公司异地预缴税款如何填报申报表? 在线思维导图免费制作,点击“编辑”按钮,可对 建筑公司异地预缴税款如何填报申报表? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0f7dca8245d168e598ebb720d45125a0

思维导图大纲

建筑公司异地预缴税款如何填报申报表?思维导图模板大纲

异地预缴税款申报表的填报

增值税预缴表的填写:

在建筑服务发生地预缴税款时,首先填写增值税预缴表,该表是一份单独的报告,发生一次预缴义务,就需要填报一次,预缴一次。

实务中,预缴的具体时间把握至关重要,逾期不预缴将会面临处罚风险。建筑业企业在纳税义务发生后,应及时支付分包单位款项并取得分包发票及税务机关要求的其他凭证(实际工作中,总包方预缴税款时,税务机关会要求提供分包方已在本税务机关预缴税款的完税凭证,才允许扣除分包款)。

项目编号:由异地提供建筑服务的纳税人填写《建筑工程施工许可证》上的编号,根据相关规定不需要申请《建筑工程施工许可证》的建筑服务项目不需要填写。

项目名称:填写建筑服务项目的名称。

项目地址:填写建筑服务项目的具体地址。

纳税人提供建筑服务在“预征项目和栏次”部分的第一栏“建筑服务”行次填写相关信息:第一列“销售”,填写纳税人跨县(市)提供建筑服务取得的全部价款和价外费用(含税)或收到的预收款金额;第二列“扣除金额”,填写支付的分包款金额(含税);第三列“预征收率”,提供建筑服务项目对应的预征率或者征收率(一般计税预征率2%,简易计税征收率3%);第四列“预征税额”,填写按照规定计算的应预缴税费。

相关思维导图模板

树图思维导图提供 9.战斗的基督教 在线思维导图免费制作,点击“编辑”按钮,可对 9.战斗的基督教 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:33d168acd0cd9f767f809c7a5df86e3a

树图思维导图提供 埃隆·马斯克的商业版图 在线思维导图免费制作,点击“编辑”按钮,可对 埃隆·马斯克的商业版图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7464362ac911e8a334867bb3fc7a2346

上海工商

上海工商