应对疫情,无偿捐赠免增值税、免消费税怎么回事?思维导图

为了进一步支持新型肺炎疫情防控工作,财政部、税务总局于2月6日发布了三份关于税收政策优惠的具体文件,其中无偿捐赠货物免增值税、免消费税是怎么回事呢?下面,我们一起来了解看看!

树图思维导图提供 应对疫情,无偿捐赠免增值税、免消费税怎么回事? 在线思维导图免费制作,点击“编辑”按钮,可对 应对疫情,无偿捐赠免增值税、免消费税怎么回事? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:60137c398655f01f28f34078a208a30e

思维导图大纲

应对疫情,无偿捐赠免增值税、免消费税怎么回事?思维导图模板大纲

应对疫情,无偿捐赠货物免增值税、免消费税怎么回事?

细看《关于支持新型冠状病毒感染的肺炎疫情防控有关捐赠税收政策的公告》可以获得以下信息:

1、为应对新型肺炎疫情,单位、个体工商户将自产、委托加工及购买的货物,假设进行无偿捐赠,则可以获得免增值税、消费税及城市维护建设税相关税收优惠。

2、应对新型肺炎疫情,捐赠货物可以通过公益性社会组织、县级以上人民政府及其部门、直接向医院捐赠等方式。

3、企业或者个人为支持疫情防控工作,进行公益性捐赠。那么在应缴纳税款上,可以获得全额扣除的优惠。

如果企业或者个人向医院直接捐赠,那么办理税前扣除的时候,应当携带医院开具的捐赠接收函。

关于支持新型肺炎疫情防控,还有哪些最新税收政策调整?

1、如果纳税人因运输疫情防控重点保障物资而取得的相应收入,计税时应当免征增值税。

2、如果纳税人因提供公共交通运输服务、生活服务及为居民提供必需生活物资的快递服务而取得的相应收入,计税时可以免收征增值税。

3、对于交通运输、餐饮、住宿和旅游(包括旅行社及相关服务、游览景区管理两类)四类困难行业企业,因受疫情重大影响,2020年生产经营困难,发生亏损。那么最长结转年限上可以享受五年变为八年的税收政策优惠。

相关思维导图模板

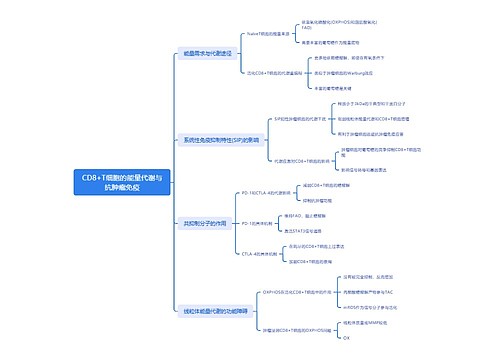

树图思维导图提供 CD8+T细胞的能量代谢与抗肿瘤免疫 在线思维导图免费制作,点击“编辑”按钮,可对 CD8+T细胞的能量代谢与抗肿瘤免疫 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:42a6320ae3aa37ad1fcd290ee45a5b0b

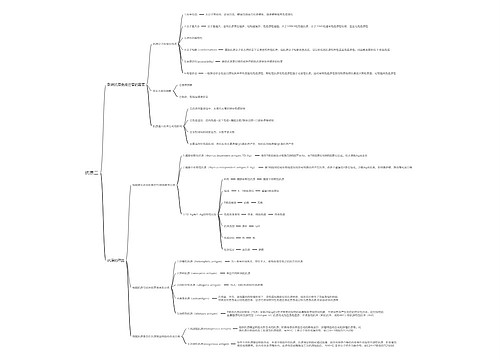

树图思维导图提供 增值税的税收筹划 在线思维导图免费制作,点击“编辑”按钮,可对 增值税的税收筹划 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6108318eefb11bb4657091da8a3ed882

上海工商

上海工商