耕地占用税怎么做账务处理?思维导图

耕地占用税兼具资源税与特定行为税的性质,是对占用耕地建房或从事其他非农业建设的单位和个人征收的税。企业因购买土地需要缴纳耕地占用税的,账务上如何处理?

树图思维导图提供 耕地占用税怎么做账务处理? 在线思维导图免费制作,点击“编辑”按钮,可对 耕地占用税怎么做账务处理? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:415fbc8ac4f68d4f09a8a930446241b8

思维导图大纲

耕地占用税怎么做账务处理?思维导图模板大纲

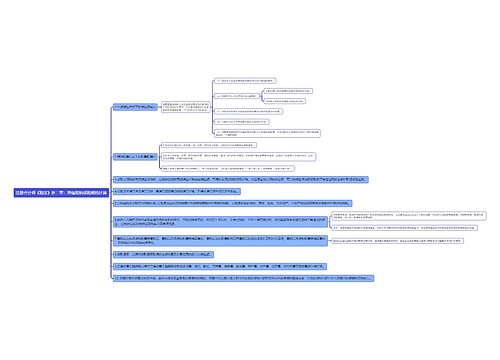

耕地占用税如何做账?

购买土地交纳的耕地占用税和契税应当计入相关的土地成本进行核算。

根据《企业会计准则第6号——无形资产》应用指南有关规定,企业取得的土地使用权通常应确认为无形资产,购买土地交纳的耕地占用税、契税直接借记无形资产,贷记银行存款;

房地产开发企业取得土地用于建造对外出售的房屋建筑物,相关的土地使用权账面价值应当计入所建造的房屋建筑物成本。

收到年财政局返还已缴纳的耕地占用税时,应作相反分录:

1、房地产开发企业

借:银行存款

贷:开发成本——土地开发

2、其他企业

借:银行存款

贷:无形资产

如果按旧会计准则,缴纳时,计入“在建工程”的,则冲减“在建工程”科目。

补缴耕地占用税时:

1、工程已完工但尚未投入生产经营,公司在实际补缴税款时,会计分录为:

借:在建工程

贷:银行存款

2、工程已完工并投入生产经营,在实际补缴税款时,会计分录为:

借:在建工程

贷:银行存款

同时作:

借:固定资产

贷:在建工程

企业多缴税款,在收到退税时,可直接用“红字”冲减。

3、工程尚未完工,企业在收到退税款时,作以下会计分录:

借:在建工程

贷:银行存款

4、工程已完工并已投入使用,那么企业收到退税款时,可作以下分录:

借:在建工程

贷:银行存款

同时:

借:固定资产

贷:在建工程

5、工程尚未完工,公司缴纳滞纳金时,做以下分录:

借:递延资产

贷:银行存款

6、工程已完工并投入生产经营,则公司在缴纳滞纳金时,会计分录应为:

借:以前年度损益调整

贷:银行存款

注:免征耕地占用税的单位和企业,也不存在相应的会计核算。

耕地占用税是什么?

耕地占用税是一个出于特定目的、对特定的土地资源课征的税种,可以理解为对占用耕地建房或从事其他非农业建设的单位和个人征收的税,采取定额税率。特点体现在:兼具资源税与特定行为税的性质;采用地区差别税率;在占用耕地环节一次性课征。

耕地占用税纳税义务人分为三类,企业、行政单位、事业单位;乡镇集体企业、事业单位;农村居民和其他公民。

征收耕地占用税作用体现如下:

1、利用经济手段限制乱占滥用耕地,促进农业生产的稳定发展;

2、补偿占用耕地所造成的农业生产力的损失,为大规模的农业综合开发提供必要的资金来源。

相关思维导图模板

树图思维导图提供 社群客服SOP细则 在线思维导图免费制作,点击“编辑”按钮,可对 社群客服SOP细则 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:81b812ba763ba888461739d58163c1e4

树图思维导图提供 卫生化学--元素和无机物分析 在线思维导图免费制作,点击“编辑”按钮,可对 卫生化学--元素和无机物分析 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4c942d0350c858e06a1f7ed29a86d096

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商