经济合同缴纳印花税需注意哪些事项?思维导图

根据印花税的相关条例规定要缴纳印花税的经济合同有10大类合同。没有列举的凭证则不用缴纳印花税。那么经济合同缴纳印花税时需要注意哪些事项?

树图思维导图提供 经济合同缴纳印花税需注意哪些事项? 在线思维导图免费制作,点击“编辑”按钮,可对 经济合同缴纳印花税需注意哪些事项? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:079eb2254fddf6229ba1dbd758d2c466

思维导图大纲

经济合同缴纳印花税需注意哪些事项?思维导图模板大纲

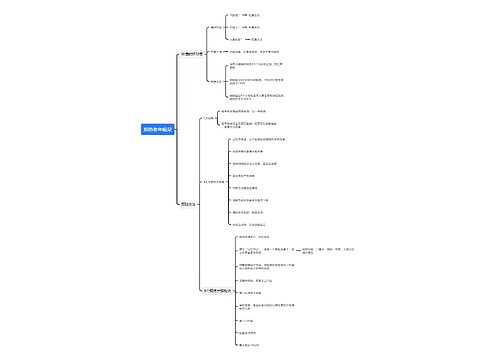

经济合同缴纳印花税注意事项

根据印花税的相关条例规定要缴纳印花税的经济合同有10大类合同。它们包括:购销合同,加工承揽合同,建设工程勘察设计合同,建筑安装工程承包合同,财产租赁合同,货物运输合同,仓储保管合同,借款合同,财产保险合同,技术合同。纳税义务人有签订以上合同的就要缴纳印花税。

其中的财产租赁合同虽然按照1‰计算缴纳印花税。但是印花税的税额不足1元,按1元贴花。另外其中的货物运输合同,仓储保管合同,借款合同,财产保险合同这四种如果没有签订合同的,有相关单据或者仓单的,按照合同一样正常贴花交税。

签订技术转让合同,要多注意。技术转让合同里面的专利申请权转让,非专利技术转让合同,适用的是技术合同税目;适用税率为0.3‰。而专利权转让、专利实施许可书立的合同、书据,适用的是“产权转移书据”税目。适用税率为0.5‰,因此涉及到相关的合同时,要注意不要选错相关税率。

如果有些合同在签订时没有确定的金额作为计税的依据,比如专利技术转让合同,其收入按照销售收入的一定比例收取来确定的;还有财产租赁合同,没有说明具体租赁期限,只说明了租金标准。对这类计税金额不确定的合同,可在签订合同的时候先按定额税率也就是按照五元贴花,以后结算时再按实际金额计税,补贴印花。

税率方面,这些合同中按照0.3‰税率的有购销合同,建筑安装工程承包合同,技术合同。按照0.5‰税率的有加工承揽合同,建设工程勘察设计合同,货物运输合同,借款合同,按照1‰税率的有财产保险合同,财产租赁合同,仓储保管合同。

上海工商

上海工商