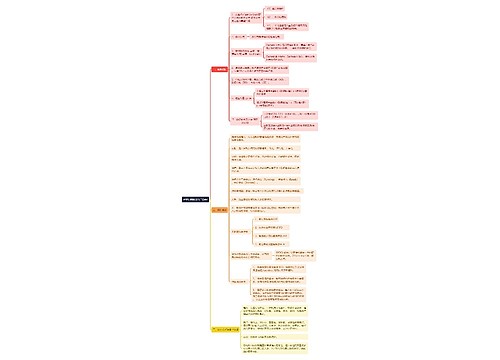

计税基础为零是什么意思?思维导图

要理解“计税基础为零”的意思,我们要先知道什么是“计税基础”,来和树图网一起了解吧。

树图思维导图提供 计税基础为零是什么意思? 在线思维导图免费制作,点击“编辑”按钮,可对 计税基础为零是什么意思? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b69a46cfbddf681b76874f095e195087

思维导图大纲

计税基础为零是什么意思?思维导图模板大纲

什么是计税基础?

计税基础是《企业新会计准则》中提出的概念,计税基础分为资产的计税基础、负债的计税基础两类。具体来说,计税基础是指资产负债表日后,资产或负债在计算以后期间应纳税所得额时,根据税法规定还可以再抵扣或应纳税的剩余金额。

资产计税基础

是指企业收回资产账面价值过程中,计算应纳税所得额时按照税法规定可以自应税经济利益中抵扣的金额。即该项资产在未来使用或最终处置时,允许作为成本或费用于税前列支的金额。

资产的计税基础=未来可税前列支的金额

某一资产资产负债表日的计税基础=成本-以前期间已税前列支的金额

负债计税基础

负债的计税基础,是指负债的账面价值减去未来期间计算应税所得时按照税法规定可予抵扣的金额,即未来不可以扣税的负债价值。一般而言,短期借款、应付票据、应付账款、其他应交款等负债的确认和偿还,不会对当期损益和应纳税所得额产生影响,其计税基础即为账面价值。某些情况下,负债的确认可能会涉及损益,进而影响不同期间的应纳税所得额,使得其计税基础与账面价值之间产生差额,如企业因或有事项确认的预计负债。会计上对于预计负债,按照最佳估计数确认,计入相关资产成本或者当期损益。按照税法规定,与预计负债相关的费用多在实际发生时税前扣除,该类负债的计税基础为0,形成会计上的账面价值与计税基础之间的暂时性差异。

负债的计税基础=账面价值-未来期间可抵扣金额。也就是说,负债的计税基础和账面价值之间的差异就是未来期间可抵扣金额。

计税基础为零的含义

税法不允许在以后实际发生时可以税前列支,即其计税基础=账面价值-未来期间可以税前扣除的金额0=账面价值。

负债的账面价值减去未来期间计算应纳税所得额时按照税法规定可予抵扣的金额。

因保修费用确认的预计负债,税法允许在以后实际发生时税前列支,即其计税基础=账面价值-未来期间可以税前扣除的金额=0

相关思维导图模板

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

树图思维导图提供 Linux 网络基础知识 在线思维导图免费制作,点击“编辑”按钮,可对 Linux 网络基础知识 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:199680f0e48eac8a1aeaadb90447d4f4

上海工商

上海工商