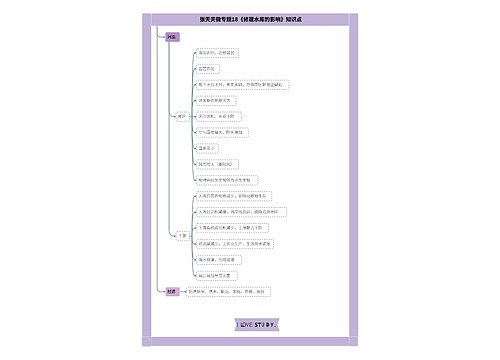

16种不能抵扣进项税额思维导图

16种不能抵扣进项税额的内容包括:用于简易计税的项目、集体福利的项目、用于免征增值税的、非正常损失对应的进项税额、用于个人消费、购进贷款服务、购进旅客运输服务、购进娱乐服务、购进餐饮服务、购进居民日常服务、未在规定期限内办理认证或申请稽核比对、未按期申报抵扣增值税进项税额、取得的增值税扣税凭证不符合法律相关规定的、失控发票、取得的异常凭证、一般纳税人会计核算不健全且不能提供准确的材料以计算应纳税额的不可抵扣。

树图思维导图提供 16种不能抵扣进项税额 在线思维导图免费制作,点击“编辑”按钮,可对 16种不能抵扣进项税额 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6c67f876f7ba0e0e94392ace1f99ec6d

思维导图大纲

16种不能抵扣进项税额思维导图模板大纲

进项税额是什么?

进项税额是指纳税人当期购进货物、加工修理修配劳务、服务、无形资产或不动产所支付或负担的增值税额。通常来说,公司购进有形资产或无形资产时所缴纳的税费称为进项税,进项税额是已经支付的钱,编制会计分录的时候应记在借方,表示支付或负担的增值税额。

进项税额不能抵扣怎么进行账务处理?

1、企业购进货物或发生费用支出时,其进项税额不能抵扣的会计分录为:

借:原材料(根据发生的业务计入对应科目)

贷:银行存款

2、若企业已抵扣进项税额后,需做进项税转出的会计分录为:

借:原材料(根据发生的业务计入对应科目)

贷:应交税费——应交增值税(进项税额转出)

怎么计算进项税额?

进项税额的计算公式为:进项税额=购买价格×增值税税率。通常购货时的购买价格都是含增值税的价格,在计算进项税额时,应先换算成不含税价的价格,计算公式为:不含增值税的价格=含税价/(1+增值税税率)。

相关思维导图模板

树图思维导图提供 1113爆卡会总结会会议纪要 在线思维导图免费制作,点击“编辑”按钮,可对 1113爆卡会总结会会议纪要 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:aaf6c152a765d5821e8e1787f2b3226e

树图思维导图提供 第1章 化工设计基本知识 在线思维导图免费制作,点击“编辑”按钮,可对 第1章 化工设计基本知识 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:70ec0519ed26419068a32a511862aadd

上海工商

上海工商