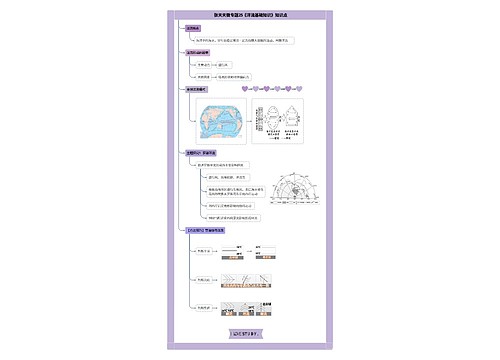

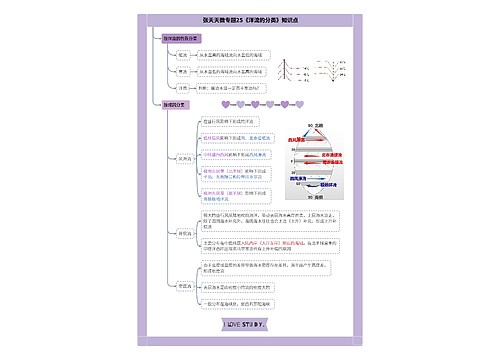

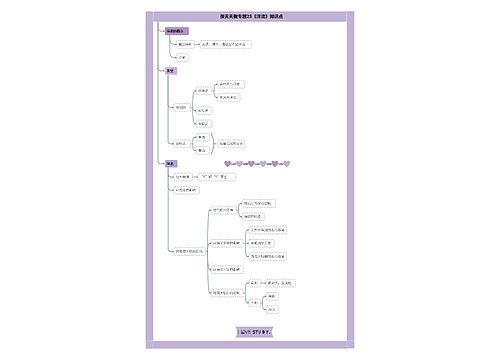

展业成本扣除比例是25还是40思维导图

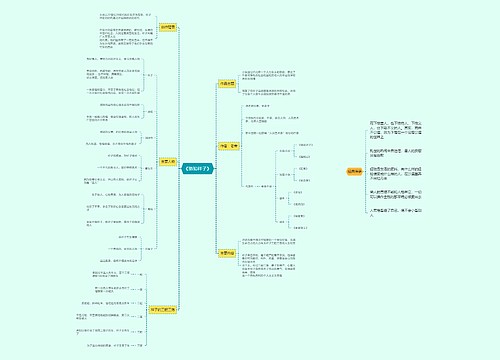

保险营销员与证券经纪人展业成本按照收入额的25%计算。保险营销员、证券经纪人取得的佣金收入,属于劳务报酬所得,以不含增值税的收入减除20%的费用后的余额为收入额,收入额减去展业成本及附加税费后,并入当年综合所得,计算缴纳个人所得税。

树图思维导图提供 展业成本扣除比例是25还是40 在线思维导图免费制作,点击“编辑”按钮,可对 展业成本扣除比例是25还是40 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5254f3a3001d987f8ccc548cbb2ad565

思维导图大纲

展业成本扣除比例是25还是40思维导图模板大纲

展业成本是什么意思?

展业成本指从事保险营销等业务的人员,工作中为招收客户和维护客户支出的成本,具体包括手续费,即佣金;管理津贴也就是业务管理费用;激励政策的奖励费用,鼓励业务发展时,可能会开展活动以促进业务,活动奖励也属于成本;其他方面包括节假日、生日及其他重要时间发放红包等现金或物品。

什么是累计预扣法?

累计预扣法是指扣缴义务人在一个纳税年度内预扣预缴税款时,以纳税人在本单位截至当前月份工资、薪金所得累计收入减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除后的余额为累计预扣预缴应纳税所得额。

其中,累计专项扣除包括居民个人按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等专项扣除,可以简称为三险一金的社会保险累计扣除。

相关计算公式为:本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额;

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除。

相关思维导图模板

树图思维导图提供 销售经理半年规划 在线思维导图免费制作,点击“编辑”按钮,可对 销售经理半年规划 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e614d6bcf03e9318109240a18697c5d1

树图思维导图提供 埃隆·马斯克的商业版图 在线思维导图免费制作,点击“编辑”按钮,可对 埃隆·马斯克的商业版图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7464362ac911e8a334867bb3fc7a2346

上海工商

上海工商