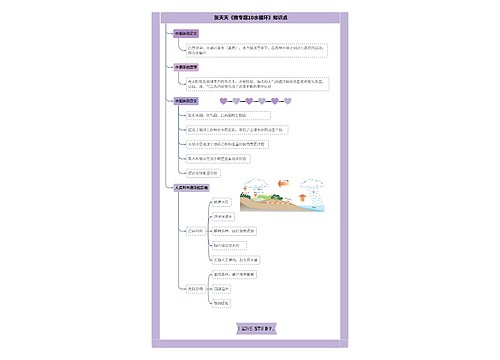

个体户每月3万还是10万免税额度思维导图

个体户以及小规模纳税人每月有10万元的免税额度,根据最新税收优惠政策规定,小规模纳税人月收入10万元以下的免收增值税,同时免征城建税、教育费附加税等。

树图思维导图提供 个体户每月3万还是10万免税额度 在线思维导图免费制作,点击“编辑”按钮,可对 个体户每月3万还是10万免税额度 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9bef808c165c623d877d55a2fc443250

思维导图大纲

个体户每月3万还是10万免税额度思维导图模板大纲

个体户每月3万还是10万免税额度?

1、个体户(小规模纳税人)每月营业额不超过10万元是免税的。

2、根据最新税收优惠政策规定,2019年小规模纳税人月收入10万元以下的(按季度申报的季度收入30万元以下的)免收增值税,同时免征城建税、教育费附加、地方教育附加、文化事业建设费等,不包括个人所得税,个人所得税优惠是年利润100万元以下的,按25%利润计入应纳税所得额,按20%税率计算,也就是实际税率5%,100-300万元的,按50%利润计入应纳税所得额,实际税率10%。

免税额度的含义

免税额度也称免征额,是指税法中规定的课税对象全部数额中免予征税的数额。无论课税对象的数额多大,未超过免征额的,不征税;超过的,就其超过分征税。免税额相对于起征点而言,是对纳税人更为普遍的一种照顾。其目的往往是为了照顾纳税人的最基本需要,使纳税人的最基本需要不会因为征税而丧失保障。

营业额和营业收入的区别是什么?

1、定义不同。

营业额是指为纳税人提供应税劳务、转让无形资产或者销售不动产向对方收取的全部价款和价外费用。营业收入是指企业在从事销售商品,提供劳务和让渡资产使用权等日常经营业务过程中所形成的经济利益的总流入。

2、核算金额不同。

一般来说营业额是包括税费在内的,而营业收入则是不含税的金额。简单来说,营业额就是整个经营活动产生的流水,而营业收入是经营所产生的收入,不包括营业支出。

什么是个体户?

个体户是对城乡个体工商户的一种俗称,是在我国法律允许范围内,不剥削他人、自食其力的劳动者。特点是以劳动者个人及其家庭成员为主,用自有的生产资料和资金独立地从事生产和经营活动,向社会提供商品和劳务,是社会主义公有制经济的有益的补充。国家保护个体户经济合法的权利和利益。国家通过行政管理个体户生产经营。

相关思维导图模板

树图思维导图提供 双重循环--C++第10课 在线思维导图免费制作,点击“编辑”按钮,可对 双重循环--C++第10课 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:82c73cb7b116c51834732b79206334eb

树图思维导图提供 计算机网络应用层 在线思维导图免费制作,点击“编辑”按钮,可对 计算机网络应用层 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1d7a27cc460774320c29f068a3a669b8

上海工商

上海工商