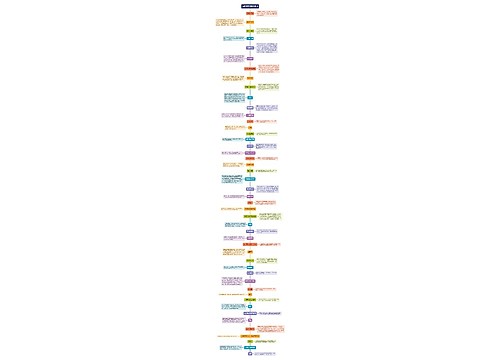

100到300万交多少企业所得税思维导图

对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

树图思维导图提供 100到300万交多少企业所得税 在线思维导图免费制作,点击“编辑”按钮,可对 100到300万交多少企业所得税 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1a8d5aa84ad642adf4daa336f17aeaf6

思维导图大纲

100到300万交多少企业所得税思维导图模板大纲

100到300万交多少企业所得税?

年应纳税所得额不超过100万元的部分,减按12.5%计入应纳税所得额,按20%的税率缴纳企业所得税。

对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

假设公司2021第1季度的应纳税所得额是200万,满足小型微利企业条件。

不超过100万的部分:100万*12.5%*20%=2.5万。超过100万,不超过300万的部分:(200-100)*50%*20%=10万。合计企业所得税=2.5万+10万=12.5万。

企业所得税的定义

企业所得税是对企业的各项收入所得征收的税。企业的应纳税所得额是用企业当年的收入总额减去不征税收入、免税收入、各项扣除、以及弥补以前亏损的金额。企业所得税的税率一般是25%。

应纳税所得额指的是什么?

应纳税所得额是指按照税法规定确定纳税人在一定期间所获得的所有应税收入减除在该纳税期间依法允许减除的各种支出后的余额,是计算企业所得税税额的计税依据。《企业所得税法》规定的应纳税所得额是指企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除及允许弥补的以前年度亏损后的余额。企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用。

应纳税所得的计算公式

小型微利企业的条件有哪些?

小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

上海工商

上海工商