计算并结转应交增值税会计分录是什么?思维导图

增值税是针对销售货物或提供劳务以及进口货物的单位和个人在增值额上征收的一个税种,企业在月末计算以及结转增值税时应如何做会计分录?

树图思维导图提供 计算并结转应交增值税会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 计算并结转应交增值税会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c4f206fb8fb691405971baef5e65623b

思维导图大纲

计算并结转应交增值税会计分录是什么?思维导图模板大纲

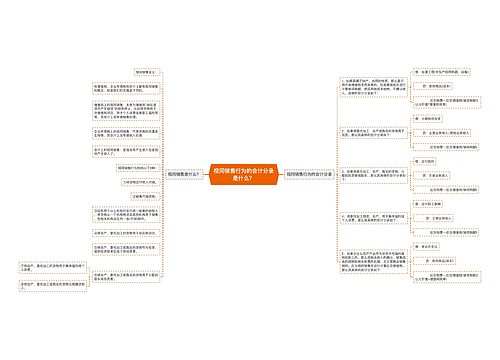

计算并结转应交增值税的会计分录

一、计算应交增值税

计算公式:本月应交增值税=本月增值税销项金额-本月增值税进项金额

(1)首先我们将进项税额及销项税额进行结转,会计分录如下:

借:应交税费—未交增值税

贷:应交税费—应交增值税(进项税额)

借:应交税费—应交增值税(销项税额)

贷:应交税费—未交增值税

(2)然后,我们去查看未交税金的账面余额,贷方余额有多少就应交多少税

(3)若有进项税额转出的情况,也应结转。待次月交纳税款时,可做以下分录:

会计分录为:

借:应交税费—未交增值税

贷:银行存款/库存现金

二、期末增值税结转会计分录

(1)结转当月发生的应交未交增值税额

借:应交税费——应交增值税(转出未交增值税)

贷:应交税费——未交增值税

(2)结转本月多交的增值税

借:应交税费——未交增值税

贷:应交税费——应交增值税(转出多交增值税)

(3)若是当月上交本月增值税时:

借:应交税费——应交增值税(已交税费)

贷:银行存款

(4)当月上交上月应交未交的增值税:

借:应交税费——未交增值税

贷:银行存款

相关思维导图模板

树图思维导图提供 计算并结转所得税费用会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 计算并结转所得税费用会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:11af9dd1533060d4f5fd9d38c3a36117

树图思维导图提供 视同销售行为的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 视同销售行为的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1a2749998c301808d4bde4d67f3637ea

上海工商

上海工商