停车费增值税发票税率是多少?思维导图

营改增后,企业提供停车服务开具的增值税发票,适用税率一般是多少?

树图思维导图提供 停车费增值税发票税率是多少? 在线思维导图免费制作,点击“编辑”按钮,可对 停车费增值税发票税率是多少? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2745c485724f5d369f9cb530bd3e73bf

思维导图大纲

停车费增值税发票税率是多少?思维导图模板大纲

停车费增值税发票税率

车辆停放服务按不动产租赁服务缴纳增值税。依据财税[2016]36号文件附件1《营业税改征增值税试知点实施办法》规定,提供交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,税率为11%。

因此一般纳税人提供不动产租赁服务,适用税率为11%。

另外,若公司连续12个月累计销售额小于500万元,可以转登记为小规模纳税人,根据小规模纳税人计算缴纳增值税,根据国家税务总局关于发布《纳税人提供不动产经营租赁服务增值税征收管理暂行办法》的公告(国家税务总局公告2016年第16号)中的第四条规定,小规模纳税人出租不动产,按照以下规定缴纳增值税:

(一)单位和个体工商户出租不动产(不含个体工商户出租住房),按照5%的征收率计算应纳税额。个体工商户出租住房,按照5%的征收率减按1.5%计算应纳税额。

不动产所在地与机构所在地不在同一县(市、区)的,纳税人应按照上述计税方法向不动产所在地主管国税机关预缴税款,向机构所在地主管国税机关申报纳税。

不动产所在地与机构所在地在同一县(市、区)的,纳税人应向机构所在地主管国税机关申报纳税。

(二)其他个人出租不动产(不含住房),按照5%的征收率计算应纳税额,向不动产所在地主管地税机关申报纳税。其他个人出租住房,按照5%的征收率减按1.5%计算应纳税额,向不动产所在地主管地税机关申报纳税。

停车费的账务处理

一、如果是管理部门使用的车:

借:管理费用-停车费

贷:库存现金

二、如果是销售部门使用的车:

借:销售费用-停车费

贷:库存现金

相关思维导图模板

树图思维导图提供 增值税的税收筹划 在线思维导图免费制作,点击“编辑”按钮,可对 增值税的税收筹划 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6108318eefb11bb4657091da8a3ed882

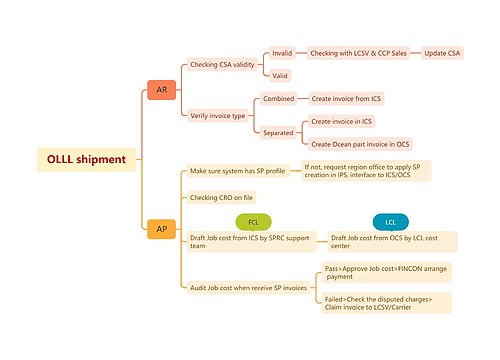

树图思维导图提供 OLLL shipment 在线思维导图免费制作,点击“编辑”按钮,可对 OLLL shipment 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:03af3cfb272691717871f58e7e10435a

上海工商

上海工商