营业外支出可以在所得税前扣除吗?思维导图

营业外支出是指企业发生的与其日常活动没有直接关系的费用支出,比如罚款支出。企业发生营业外支出时,能否在企业所得税税前扣除?

树图思维导图提供 营业外支出可以在所得税前扣除吗? 在线思维导图免费制作,点击“编辑”按钮,可对 营业外支出可以在所得税前扣除吗? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a57deada78205a02a1e60b21bd78a968

思维导图大纲

营业外支出可以在所得税前扣除吗?思维导图模板大纲

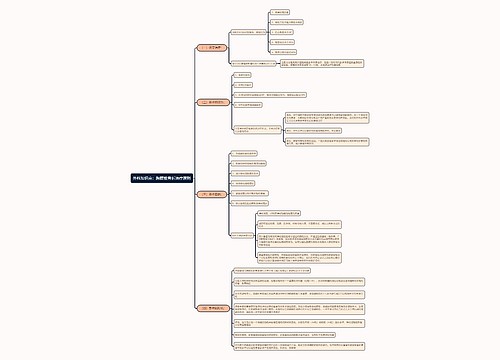

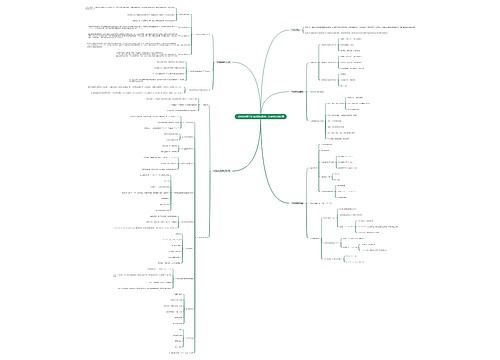

营业外支出能否税前扣除?

营业外支出符合条件的可以税前扣除:

1、各种赞助支出不得税前扣除。

2、因违反法律、行政法规而交纳的罚款、滞纳金不得税前扣除。

3、纳税人按照经济合同规定支付的违约金(包括银行罚息)、罚款和诉讼费可以税前扣除。

4、损赠支出又具体分为以下情况:

(1)纳税人直接向受赠人的捐赠不允许税前扣除。

(2)企业发生的公益性捐赠支出,不超过年度利润总额12%的部分,准予扣除。

5、债权人发生的债务重组损失,符合坏账的条件下,报主管税务机关批准后,可以税前扣除,债务人发生的债务重组损失,不得税前扣除。

6、个人所得税由企业代付出的,不得在所得税前扣除。

7、与取得收入无关的其他各项支出,如债权担保等原因承担连带责任而履行的赔偿,企业负责人的个人消费等,均属无关的支出,一律不得扣除。

营业外支出包括什么?

营业外支出是指企业发生的与企业日常生产经营活动无直接关系的各项支出。包括非流动资产处置损失、非货币性资产交换损失、债务重组损失、公益性捐赠支出、非常损失、盘亏损失等。

其中,非流动资产处置损失包括固定资产处置损失和无形资产出售损失。

公益性捐赠支出,指企业对外进行公益性捐赠发生的支出。

非常损失,是指企业对于因客观因素(如自然灾害)造成的损失,扣除保险公司赔偿后应计入营业外支出的净损失。

企业应设置“营业外支出”科目,本科目核算企业发生的各项营业外支出。

营业外支出借贷方向表示什么?

营业外支出属于损益类科目,该科目借方表示直接核算的营业外支出的金额,是表示该科目的增加额,而贷方则表示该科目减少的金额和结转的金额。

相关思维导图模板

树图思维导图提供 影子还可以怎么玩 在线思维导图免费制作,点击“编辑”按钮,可对 影子还可以怎么玩 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4d614e09bfb803c46b43c88c3b44bc79

树图思维导图提供 骨料和海外双极驱动,一体化布局领跑行业 在线思维导图免费制作,点击“编辑”按钮,可对 骨料和海外双极驱动,一体化布局领跑行业 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3b02aa55260be20b1cc2be8dc21730b9

上海工商

上海工商