哪些人需要办理经营所得汇算清缴?思维导图

纳税人取得经营所得,按年计算个税,需在取得所得的次年3月31日前完成汇算清缴工作,那么需要进行经营所得汇算清缴的纳税人包括哪些?

树图思维导图提供 哪些人需要办理经营所得汇算清缴? 在线思维导图免费制作,点击“编辑”按钮,可对 哪些人需要办理经营所得汇算清缴? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fd8ff2932aae657dbf57f7b92b767073

思维导图大纲

哪些人需要办理经营所得汇算清缴?思维导图模板大纲

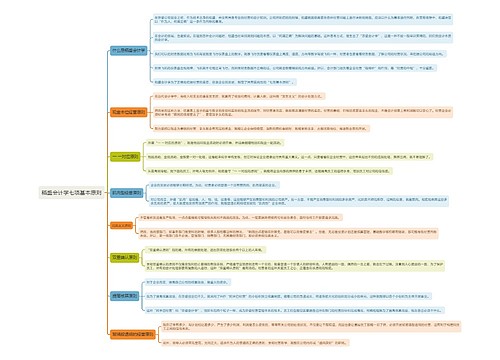

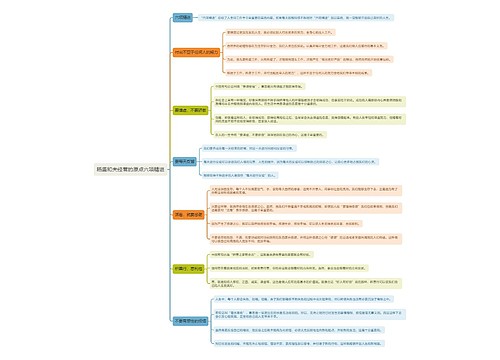

经营所得汇算清缴的计算步骤

我们可以大致把应纳税所得额的计算过程分为三大步骤。

查账征收的经营所得,和企业所得税的计算方式类似,也是采用一种倒算的方法,先把被投资单位的利润总额计算出来,然后再进行纳税调整、调减。计算出纳税调整后所得,减去弥补以前年度亏损后,乘以合伙人的分配比例,相当于第一大步骤是计算出了投资者从被投资单位分得的所得。

第二大步骤是用上述所得减去投资人减除费用6万元,专项扣除、专项附加扣除、其他扣除,允许扣除的捐赠后,就是投资人经营所得的应纳税所得额。

第三大步骤就是用应纳税所得额,计算出应纳税额,然后减去减免税额、已缴税额,算出应补退税额

这里需要特别注意,根据《个人所得税法实施条例》第十五条规定:取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应当减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。专项附加扣除在办理汇算清缴时减除。

如果取得经营所得的个人,还另外取得了综合所得。上述计算第二大步中的投资人的减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除则不能再扣除。当然,捐赠支出还是可以选择在经营所得中扣除的。

相关思维导图模板

树图思维导图提供 超声影像组学在乳腺癌诊断中的应用研究 在线思维导图免费制作,点击“编辑”按钮,可对 超声影像组学在乳腺癌诊断中的应用研究 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5b1fbecb46a08562018b57bc72f74924

树图思维导图提供 懂得爱,爱的五个心灵需要 在线思维导图免费制作,点击“编辑”按钮,可对 懂得爱,爱的五个心灵需要 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3d2412e6b4f9e5b120d00ed4664d1c42

上海工商

上海工商