路桥费账务处理怎么做?可以抵扣进项税吗?思维导图

会计人员处理路桥费的账务时,一般将其作为二级科目,设置在一级费用科目下。发生路桥费用支出,如何做账?能否抵扣进项税?

树图思维导图提供 路桥费账务处理怎么做?可以抵扣进项税吗? 在线思维导图免费制作,点击“编辑”按钮,可对 路桥费账务处理怎么做?可以抵扣进项税吗? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d1a4350d2a8a88543a12ba6edb4ba36c

思维导图大纲

路桥费账务处理怎么做?可以抵扣进项税吗?思维导图模板大纲

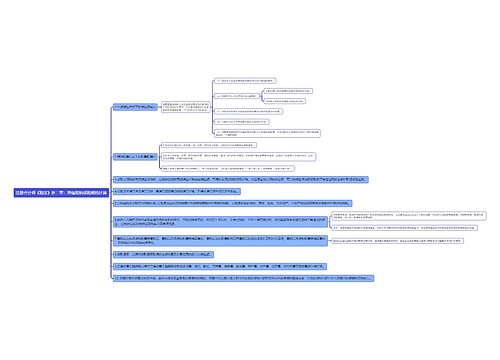

路桥费账务处理

发生路桥费用支出时,应视情况进行入账。费用归属管理部门的,应计入“管理费用”科目,归属销售部门的,应计入“销售费用”科目,具体分录如下:

借:管理费用(如费用归属管理部门)

销售费用(如费用归属销售部门)

贷:银行存款

路桥费可以抵扣进项吗?

根据《财政部 国家税务总局关于租入固定资产进项税额抵扣等增值税政策的通知》(财税【2017】90号)规定,七、 自2018年1月1日起,纳税人支付的道路、桥、闸通行费,按照以下规定抵扣进项税额:

(一)纳税人支付的道路通行费,按照收费公路通行费增值税电子普通发票上注明的增值税额抵扣进项税额。

2018年1月1日至6月30日,纳税人支付的高速公路通行费,如暂未能取得收费公路通行费增值税电子普通发票,可凭取得的通行费发票(不含财政票据,下同)上注明的收费金额按照下列公式计算可抵扣的进项税额:

高速公路通行费可抵扣进项税额=高速公路通行费发票上注明的金额÷(1+3%)×3%

2018年1月1日至12月31日,纳税人支付的一级、二级公路通行费,如暂未能取得收费公路通行费增值税电子普通发票,可凭取得的通行费发票上注明的收费金额按照下列公式计算可抵扣进项税额:

一级、二级公路通行费可抵扣进项税额=一级、二级公路通行费发票上注明的金额÷(1+5%)×5%

(二)纳税人支付的桥、闸通行费,暂凭取得的通行费发票上注明的收费金额按照下列公式计算可抵扣的进项税额:

桥、闸通行费可抵扣进项税额=桥、闸通行费发票上注明的金额÷(1+5%)×5%

(三)本通知所称通行费,是指有关单位依法或者依规设立并收取的过路、过桥和过闸费用。

相关思维导图模板

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商