笔灵AI论文写作三步搞定,GO>>

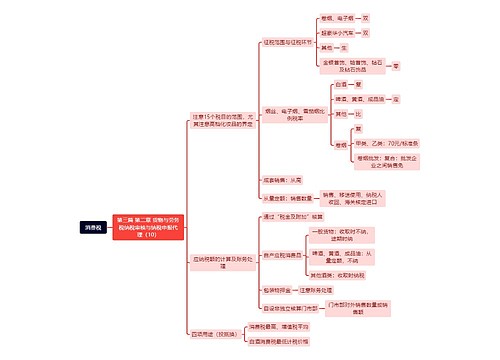

应交消费税计入什么会计科目?思维导图

免费下载

免费使用文件

泪尽 浏览量:22022-12-29 09:13:50

已被使用0次

消费税是对在我国境内生产、委托加工和进口应税消费品的单位和个人进行征收的一种流转税,企业销售产品,对于应缴纳的消费税,该计入什么科目核算?

树图思维导图提供 应交消费税计入什么会计科目? 在线思维导图免费制作,点击“编辑”按钮,可对 应交消费税计入什么会计科目? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:edb87d62b4ec7fe340357d66d98f422f

思维导图大纲

应交消费税计入什么会计科目?思维导图模板大纲

应交消费税计入哪个科目?

企业销售产品应交纳的消费税,应计入“税金及附加”科目核算:

计提时:

借:税金及附加

贷:应交税费——应交消费税

缴纳时:

借:应交税费——应交消费税

贷:银行存款

消费税介绍

1、消费税特点

消费税具有选择性,是一种价内税,实行从价定率和从量定额以及从价从量复合计征三种方法征税,征收环节具有单一性、转嫁性。

2、纳税义务发生时间

消费税的纳税义务发生时间与增值税基本一致,除委托加工纳税义务发生时间之外。

3、消费税纳税地点

纳税人销售应税消费品,以及自产自用的应税消费品,应当向纳税人核算地主管税务机关申报纳税。纳税人到外县(市)销售或委托外县(市)代销应税消费品的,于应税消费品销售后回纳税人核算地或所在地缴纳消费税。

4、消费税纳税人

消费税纳税人包括在中华人民共和国境内生产、委托加工和进口规定的消费品的单位和个人,以及国务院确定的销售规定的消费品的其他单位和个人。

具体包括:

在我国境内生产、委托加工、零售和进口应税消费品的国有企业、集体企业、私有企业、股份制企业、其他企业、行政单位、事业单位、军事单位、社会团体和其他单位、个体经营者及其他个人。

上海工商

上海工商