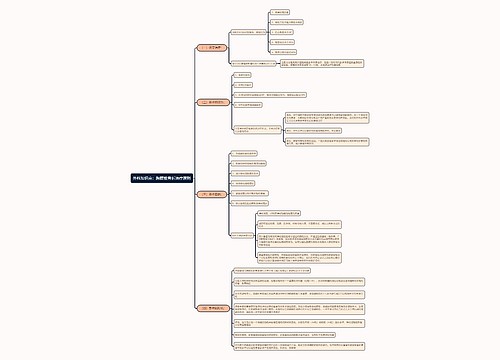

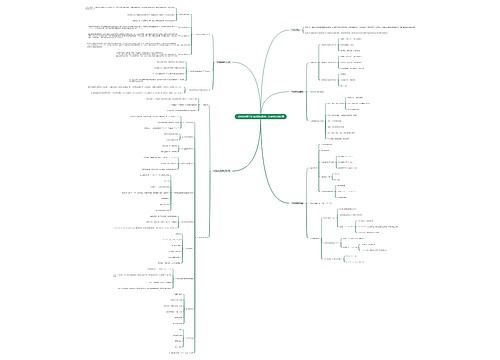

哪些营业外支出可以税前扣除?思维导图

营业外支出指的是企业所发生的各项与日常活动无直接关系的损失。营业外支出能否税前扣除,需要根据具体业务来判断。

树图思维导图提供 哪些营业外支出可以税前扣除? 在线思维导图免费制作,点击“编辑”按钮,可对 哪些营业外支出可以税前扣除? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:95fa0a02c8fc78c2b04adb672b6e8df8

思维导图大纲

哪些营业外支出可以税前扣除?思维导图模板大纲

哪些营业外支出可以税前扣除?

营业外支出主要包括固定资产盘亏、处置固定资产净损失、非常损失、罚款支出、资产评估减值、债务重组损失、捐赠支出等。一般来说,企业的正常经营产生的损失费用的,在冲减了赔款和保险后的余额可以税前扣除。

营业外支出可以扣除的项目:

固定资产盘亏:资产清查中发生的固定资产盘亏。

处置固定资产净损失:处置固定资产发生的净损失。

出售无形资产损失:处置无形资产而发生的净损失。

债务重组损失:发生的债务重组行为按照国家统一会计制度确认的债务重组损失。

法定资产损失,企业可以向税务局提交资料确认资产损失并且会计上已做损失处理的年度扣除。

捐赠支出:企业对外捐赠的各种资产的价值,可按利润的12%为上限扣除。

营业外支出常见的不可扣除的项目:

(1)赞助支出。《企业所得税法》规定,赞助支出不得扣除。赞助支出是指企业发生的与生产经营活动无关的各种非广告性质支出。

(2)因违反法律、行政法规而交纳的罚款、滞纳金。《企业所得税税前扣除办法》规定:因违反法律、行政法规而交纳的罚款、滞纳金,在计算应纳税所得额时不得扣除。

更多推荐:营业外支出相关会计分录

相关思维导图模板

树图思维导图提供 影子还可以怎么玩 在线思维导图免费制作,点击“编辑”按钮,可对 影子还可以怎么玩 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4d614e09bfb803c46b43c88c3b44bc79

树图思维导图提供 骨料和海外双极驱动,一体化布局领跑行业 在线思维导图免费制作,点击“编辑”按钮,可对 骨料和海外双极驱动,一体化布局领跑行业 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3b02aa55260be20b1cc2be8dc21730b9

上海工商

上海工商