中国民营上市公司的公司治理模式法律政策研究思维导图

十五届四中全会指出非公有制经济是整个国民经济的重要组成部分,并且指出政府将实施有进有退,有所为、有所不为的战略部署,随着国有经济的战略性退出,民营经济获得了宽松的发展环境,民营企业在最近几年内得到了长足的发展,其中一些或采取IPO,或采取BS(Buy Shells)实现了在上海和深圳证券交易所上市,民营上市公司的数量正在逐渐壮大。然而,我们也看到,与民营上市公司相关的利益分配、治理结构及其代理问题也逐渐暴露。此外,上市公司高管违法违规现象的曝光在近段时间呈现白热化的趋势。就2005年来说,截至1月28日,

树图思维导图提供 中国民营上市公司的公司治理模式法律政策研究 在线思维导图免费制作,点击“编辑”按钮,可对 中国民营上市公司的公司治理模式法律政策研究 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:567d5ed39d4b22774ff3d788dba61b65

思维导图大纲

中国民营上市公司的公司治理模式法律政策研究思维导图模板大纲

深入研究公司治理的法律制度,结合民营企业的特点,从法律角度对其治理结构和机制转换进行中肯的分析,并针对民营上市公司治理模式中存在的问题提出有益的立法建议和法律完善途径成为本研究着力要解决的问题。

本研究的研究思路如下:第一部分回顾国内外相关研究成果,提出研究方向和研究目的;第二部分分析我国民营上市公司在治理模式方面具有的特征;第三部分对民营上市公司治理模式以及法律政策进行国际比较;第四部分研究我国民营上市公司治理模式的相关法律政策;最后一部分结合民营上市公司在治理结构方面的特征以及现有法律法规的不足提出相关立法建议。

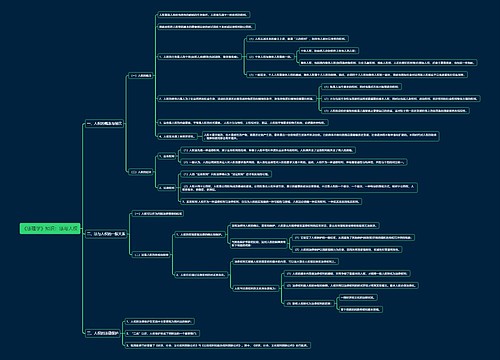

我国非公有制经济的迅速崛起,使上市公司这种比较高级的现代企业组织形式开始受到民营企业的青睐,而股票发行环境的改善、优质民企的异军突起以及国有企业战略性重组的全面开展更加促使了该种趋势的加速。民营上市公司就上市方式来看,可以分为"直接上市型"和"买壳上市型";就控股特性来看,可以分为"显性民营型"和"隐性民营型";就上市地来看,可以分为"境内上市型"和"异地上市型";就控股上市公司家数,可以分为"控制单家型"和"控制多家型"。

我国上市公司治理可以分为外部治理和内部治理,其中以"三会一经理"为主要组织架构的内部治理是公司治理的核心系统,而依靠要素市场、文化舆论以及法律法规等环境的外部治理对内部治理构成了有效补充。民营企业从最初"治理欲望"的缺失发展到现代企业制度的逐渐建立,民营上市公司和国有上市公司在治理模式的内部和外部特征上均存在着诸多共性。在内部治理模式方面,两类上市公司都在形式上建立了"三权分立------制衡"的治理模式,然而我国普遍存在的股权集中都导致了控股股东滥用控制权的现象;由于我国对中小股东保护的法制建设比较薄弱,因此中小股东的共益权都遭到剥夺,自益权也难以保障;监事会与独立董事的职责区分不明显导致二者都没有发挥应有的治理功效。在外部治理模式方面,我国证券市场存在的股权分置现状导致两类上市公司的控制权市场化配置失效;并且由于债权人中介机构等外部约束力量的缺失,利益相关人的治理意志体现甚微;上市公司从属于一个企业集团易导致独立法人人格的丧失。

然而,由于民营上市公司发展历史比较短,处于家族管理向现代企业管理制度的转型期,目前所有权与经营权分离程度有限,因此在治理模式上具有一些非常鲜明的特征。

首先,民营上市公司缺乏国有上市公司所具有的行政约束机制,导致民营上市公司的控制性大股东容易在不受外部约束的情况下把持资本和生产经营的控制权。

其次,民营上市公司的实际控制人、执行董事以及其它高管往往采用亲缘化的人事安排,这一方面可以利用家族信任和忠诚使企业的决策易于执行,节约交易成本,较好解决国有上市公司中存在的特权消费以及经理人对控股股东的不尽职问题,另一方面则存在"人治"的弊端,控股股东的权力过大再加上外部监督和约束机制的缺失使其侵害中小股东行为的概率和严重程度都大大增加。

此外,由于实际控制人往往在上市公司中具有绝对的权威,这一方面便于统一决策以及经营的连贯性,提高了决策效率,降低代理成本和监督成本,另一方面又会导致董事长一言堂现象,话语权的不匹配使得很多董事会的决定实际上是董事长个人意志的体现,董事会作为公司治理的核心,一旦被个人意志所操纵,便往往成为公司治理失灵,操作违规的根源。

最后,由于民营上市公司存在两种上市方式,二者之间也存在一定的差异,直接上市类民营上市公司的控制权结构较为清晰,较容易找到终极控制人,主要的治理问题为恶性分红,但其本身并不触犯法律,而买壳上市类民营上市公司则存在较为严重的"两权分离"现象,该种控制形式给民营上市公司埋下了巨大的治理隐患,一方面高额买壳成本成为日后实际控制人侵害中小股东权益的诱因,另一方面隐蔽的控制结构导致民营控股股东可以充分享受控制权带来的种种收益却不需要承担相应责任。

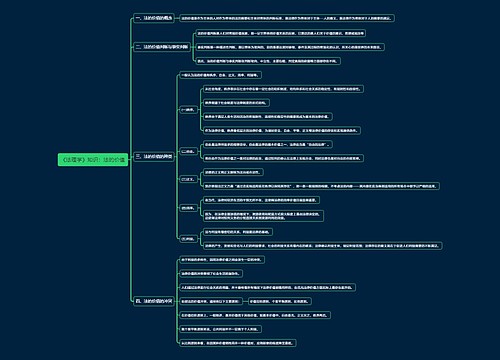

尽管民营企业的概念在理论和实务领域已经广泛存在,然而与国有企业不同,相关法律政策对民营企业的政策取向逐渐经历了从无到有,从限制到鼓励,从歧视到平等的过程。随着市场经济的发展,民营企业的组织形式已经大大突破了个人独资以及合伙的企业形式,开始广泛采用有限责任公司以及股份有限公司的形式,而民营上市公司的出现更是民营主体开始广泛参与市场经济活动的较高层次的体现。与大量规范国有上市公司控股股东、国有股权转让以及国企高管的法律法规相比,相关立法机构并没有针对民营上市公司制定专门的法律法规,这和国外的普遍做法一致。我国民营上市公司和国有上市公司适用于相同的股份公司治理法律框架,对股东大会等公司治理机构的权利责任以及义务都有相应的设定,此外对于民营上市公司可能存在的侵权责任以及处罚也有明确的规定。

然而,与国外相比我国公司治理法律还存在相当的不足,表现为:

1、内部治理难以遏制控股股东操纵决策层和经营层,现有法律法规没有形成完备的董事责任认定规则,在司法实践中缺乏可操作细节,再加上我国法律中没有规定中小股东的派生诉讼,使董事个人责任的追究更加难以得到法律保障,此外现有法律法规并没有规定通过法庭或其它外部监管机构指令罢免董事,在董事同时也是控股股东或其代表的情况下,如果没有外部监管机构的介入,通过正常途径罢免董事非常困难。

2、少数股东权益保护的途径流于形式,累计投票权、异议股份回购请求权、侵权行为的举证倒置以及民事诉讼权这些在成熟证券市场普遍采用的中小股东权益保护形式在我国法律里没有得到很好地体现。

3、对控股股东股权滥用的规范和补救途径单一,控股股东的诚信义务没有在法律层次予以明确,相关责任人的赔偿责任并没有像董事等高管那样在法律里有明确的规定,而且现行法律强调母子公司之间的独立性以及公司法人人格,在目前上市公司广泛存在控股股东并且企业集团盛行的情况下,为控股股东滥用控股权提供了便利。

此外,我国现有的法律法规对民营上市公司的监管也还存在一些欠缺,表现为:

1、对过分亲缘化的内部治理机制的监管处于空白,对我国民营上市公司的内部治理中广泛存在着夫妻、兄弟以及父子联合起来控股并掌握上市公司控制权和经营权的现象,我国目前的法律法规没有制定特别的规定。

2、对实际控制人的控制情况披露不足,强调控制结构的动态信息披露而忽视了静态披露,强调控制结构中的持股方式而忽视董事会的形成与董事提名或来源。

3、重上市公司的行政处罚、轻相关责任人的刑事处罚和民事处罚。

4、相关行政以及司法机构的执行权力受限,证监会"准司法权"的缺失以及证券司法和执法机构能力的限制,使法律法规对违规民营上市公司的惩戒效果大打了折扣。

5、停牌制度未起到应有的威慑作用,沪深交易所缺乏真正意义上的停牌制度,更没有因为违反上市条例而被停牌以至取消上市的安排,对民营上市公司的实际控制人实施违规行为基本丧失了威慑作用。

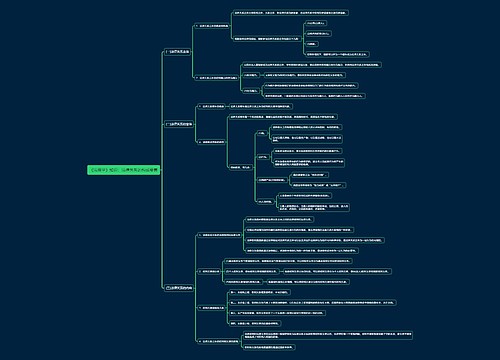

在以上研究的基础上,本研究认为由于国有和民营上市公司在治理方面存在共性和个性,针对共性统一立法,从法律层次上不区分上市公司的国有或者民营性质,对于民营上市公司治理模式中具有的特性,可以通过法规、部门规章或者司法解释进行规范,因此本文从两个方面提出相关立法建议。

针对民营上市公司治理模式共性,本研究建议从以下角度加强立法:

1、限制控股股东权力滥用,具体措施有从可操作性上加强控股股东的诚信义务,限制控股股东的特定投票权,有限实施公司法人人格否定制度以及培育引入合格机构投资者。

2、强化中小股东权利的保障,可以采取的途径有健全累积投票制度和代理投票制度并推行类别表决机制,扩大中小股东行使股东大会召集权和提案权的空间,通过集团诉讼和派生诉讼加强中小股东的民事救济以及建立投资者协会。

3、完善公司内部治理,具体措施有增强独立董事的独立性和构成比例,通过委员会制在董事会内部形成监督和制衡,加强监事会监督力量以及培育职业经理人市场。

4、健全上市公司交易及破产退出制度,具体措施有丰富市场层次以及在资金募集、重整中的某些特殊措施等方面完善相关破产法律法规。

5、强化上市公司外部监控,具体措施为从行政、市场以及法律等方面完善多层次外部监控体系。

6、通过禁止子公司间相互进行债务担保或者对其担保数额进行封顶限制增强控股公司间的独立性,鼓励整体上市。

针对民营上市公司治理模式特征,本研究建议从以下角度加强立法:

1、提高买壳上市门槛,鼓励民营企业直接上市,可以采取的方式有提高买壳上市的门槛,将触及一定标准的重组界定为重新上市,提高信息披露的力度,或者加快国内二板市场的建设,鼓励有实力的民营企业直接上市,同时允许在中小企业板上市的民营企业达到主板要求后转为主板上市。

2、加强实际控制人的强制信息披露,主要措施为在保持动态信息披露同时加强静态过程中实际控制人信息披露,在强调控制结构中的持股方式同时重视披露董事会的形成与董事提名以及来源等。

3、追究自然人的相关刑事和民事责任,首先应该将刑事和民事责任引入信息披露制度,此外对于实际控制人、上市公司董事会、监事会成员对上市公司应负有的诚信义务,可将控制股东的法定代理人及被控制公司的董事、监事作为上市公司连带债务人,将损害的赔偿责任明确到个人。

4、淡化内部治理的亲缘色彩,可以参照《法官法》、《检察官法》等对司法工作人员的任职和业务开展等方面对血缘关系人进行限制的立法思路,也可以直接限制过量的管理层成员之间、管理层成员与董事会和监事会成员之间、管理层与公司实际控制人之间存在直系血亲关系和三代以内旁系血亲关系,对于直接上市的民营上市公司将其作为上市的必备要件,对于买壳上市的民营上市公司则通过强制性信息披露督促其建立规范的公司治理机制。

5、对同一控制人控制上市公司的家数以及主业进行限制,具体途径有将终极控制人实施控制的股权层次控制在一定范围以内,对受同一控制人控制的多家上市公司之间的关联交易以及互相担保等行为做出更为严格的数量限制,或者参照韩国的经验建立"主营业务制度",以此督促民营上市公司将注意力集中于经营业绩本身。

6、改革上市公司停牌制度,将上市公司因正常的信息披露而停牌和处罚性停牌进行区分,把"处罚性停牌"作为对上市公司相当严厉的惩罚之一,颁布类似于"如果上市公司的财务状况有问题,就一直对其停牌,继而进入摘牌程序乃至清盘处理"、"如果上市公司进行违规经营,对公司股票交易停牌,直到上市公司提交整个事件的报告,并做出令监管机构满意的整改,才允许复牌"等的相关规定。

相关思维导图模板

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

树图思维导图提供 无人健身房品牌竞争 在线思维导图免费制作,点击“编辑”按钮,可对 无人健身房品牌竞争 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9b895d8f01857f3c0fcf787637c65f0e

上海工商

上海工商