有关债务重组案例思维导图

有关债务重组案例

树图思维导图提供 有关债务重组案例 在线思维导图免费制作,点击“编辑”按钮,可对 有关债务重组案例 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7c79bd9fdcb68787c3ec910b17a972e9

思维导图大纲

有关债务重组案例思维导图模板大纲

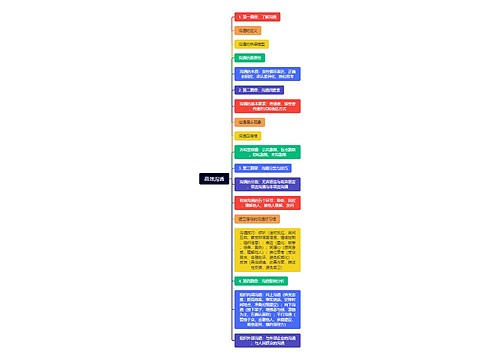

一、案例背景

1987.06 郑州市百货文化用品公司(由郑州市百货公司与郑州市钟表文化用品公司合并而成)

1988.12 郑州市百货文化用品股份有限公司(作为股份制试点企业)

向社会公开发行股票400万元(20000股,每股200元)

1992.07 更名为郑州百文股份有限公司(集团)

1992.12 增资扩股(详细情况不明)

1993.02 由国家体制改革委员会认定为“继续进行规范化的股份制试点企业”

1996.04 在上海证券交易所公开上市(代号:600898,发行价格:2.50元)

1996年4月经中国证监会批准上市时,郑百文公布的一些数字无不让人称奇:1986年至1996年的10年间,其销售收入增长45倍,利润增长36倍;1996年实现销售收入41亿元。按照郑百文公布的数字,1997年其主营规模和资产收益率等指标在深沪上市的所有商业公司中均排序第一,成为国内上市企业100强之一。而且,郑百文还是郑州市的第一家上市企业和河南省首家商业股票上市公司。这些数字和这些第一,使郑百文在当时的证券市场声名大噪,股价也从刚上市时的6.50元左右上涨至1997年5月12日的22.70元。不仅如此,当时的郑百文还被塑造成为当地企业界耀眼的改革新星和率先建立现代企业制度的典型。1997年7月,郑州市委、市政府召开全市大会,把郑百文树为全市国有企业改革的一面红旗。河南省有关部门把它定为全省商业企业学习的榜样。同年10月,郑百文经验被大张旗鼓地推向全国。

继1997年郑百文宣称每股盈利0.448元以后的第二年,郑百文在中国创下净亏2.54亿元的最高纪录。根据公司年报,1999年郑百文一年亏损达9.6亿元,每股收益(摊薄)-4.8435元,再创深沪股市亏损之最,审计事务所出具的审计意见是“拒绝发表意见”。中国信达资产管理公司于1999年12月与中国建设银行签订债权转让协议,受让193558.4万元的郑州百文债权。中国信达此次申请债权共计人民币213021万元。2000年2月23日,郑百文临时股东大会通过决议,改聘天健会计师事务所为公司的审计机构。

2000年3月,中国信达资产管理公司向郑州市中级人民法院申请郑百文破产还债,被法院驳回。

2000年6月7日导9日,在公司出现如此重大的持续经营问题之后,郑百文在上交所的股票价格连续三天达到涨停,公司不得不于2000年6月15日发布警示性公告,提醒投资者注意风险。但是股票继续涨停,鉴于以上原因,公司申请从6月16日至董事会关于资产重组的工作情况的报告公告之日(6月23日之前),公司挂牌证券停牌。在这段时间,公司连续发布公告,提醒投资者公司已经严重亏损,并于2000年8月21日公布2000年中期报告,主要财务指标为每股收益(摊薄)-0.3071元,每股净资产-6.8856元,中报审计意见类型:拒绝表示意见。

二、历史回顾

郑百文是河南的一家上市公司,主要经营百货批发,在破产前,他干了一件轰轰烈烈的事,它跟建行、长虹集团搞了一个所谓的铁三角的交易,按照这个交易的安排长虹向郑百文供货,然后建行付给长虹商业汇票。后来由于市场上电视机降价,长虹过去供给郑百文的那些电视机价格较高,卖不出去,导致郑百文大量的产品积压,它就不能正常的收回贷款,就没有现金流。没有现金流,建行就不能够兑现,兑现了汇票以后,它就拥有对郑百文的债权,就向郑百文讨债。郑百文无钱还,于是建行把这笔债权转给了信达,信达最后向郑州市中级人民法院提出破产申请。在这种情况下,郑百文很可能就会破产,破掉后郑百文的价值是很低的,它没有房地产,只有一些库存产品,但郑百文有一块有价值的资产,就是它上市公司的壳,但一旦破产以后,这块地是卖不掉的,是没有价值的,这一块将会流失掉,任何人都知道,上市公司这个壳资源是很有价值的。

三、债务重组方案

2000年11月30日公司公布董事会决议及召开临时股东大会的公告,公布公司资产、债务重组原则的议案如下:

1、信达向三联集团公司出售对公司的约15亿元的债权,三联集团公司支付3亿元人民币购买信达该约15亿元债权。

2、三联集团公司向信达购买上述债权后将全部豁免;但同时,公司全体股东,包括非流通股和流通股股东需将所持公司股份的约50%过户给三联集团公司。

3、不同意将自己股份中的约50%过户给三联的股东将由公司按公平价格回购,公平价格由下一次股东大会以《独立财务顾问报告》确定的价格为准。

另外,信达与公司签署协议,在本议案经公司股东大会通过之时,该公司将立即豁免对公司的债权1.5亿元。

该具体方案还包括郑州百文集团有限公司与公司进行一定的资产、债务承接;三联集团公司与公司进行一定的资产置换等事项。

三、债务重组的进展

到了2001年02月22日,郑百文召开股东大会,到会股东以压倒多数通过了9项议案。议案内容涉及《关于重组方案的议案》、《关于股东采取默示同意和明示反对的意思表达方式的议案》、《关于授权董事会办理股东股份变动手续的议案》等内容,同意重组的股东将把50%股份过户给三联集团公司,不同意参加重组的股东将由公司按独立财务顾问所确定的公平价值流通股1.84元/股,法人股0.18元/股回购其股份。而在当时,上海证券中央登记结算公司对于类似本次重组的“非交易过户”目前没有明确规定。公司当时并没有得到上海证券中央登记结算公司同意进行股份变动的表示。

2001年1月21日,《财政部关于郑百文资产与债务重组中有关会计处理问题的复函》中规定,中国信达资产管理公司豁免郑百文1.5亿元的债务不能以重组利润记入该公司2000年利润表,郑百文扭亏为盈,避免被PT的捷径已被堵死。

据暇次重组中,郑州百文集团有限公司将所持50%公司股份过户给三联集团公司,已经得到了郑州市国有资产管理局的批准,现正在向河南省财政厅办理报批手续。待河南省财政厅批准之后,再向财政部报批。

2001.03.20该公司发布公告其股东就重组所涉及的股份变动进行选择的结果。除39名股东(代表股份111862股)将被公司按公平价值回购其股份,并予注销之外,其余股东均被视为以默示同意的方式同意参加本次重组,并将自己所持的50%股份过户给三联集团公司。

根据《郑州百文股份有限公司(集团)董事会关于重组所涉及的股份变动程序的公告》,3月19日为公司接受《股东声明》的截止日。截止3月19日24时,公司共收到股东就本次重组发来的信件、传真、电报共67件,具体情况如下:32名股东(代表股份79862股)被视为同意回购的股东,公司将按公平价值回购其股份,并予注销;7名股东(代表32000股)提交了《股东声明》,但其意思表达方式不明确,被视为不参加公司本次重组,公司将按公平价值回购其股份,并予注销;公司收到的《股东声明》中有15份缺少证明股东身份的重要必备文件,被视为未曾提交,将被视为以默示的方式同意参加重组,将其所持50%股份过户给三联集团公司。除上述股东外,其余股东均以默示的方式进行了意思表示。以上结果为公司董事会的统计结果,公司将请律师审查及公证机关予以公证。

2001年03月18日公司公布2000年年报根据年报,公司2000年年度主要财务指标为:每股收益(摊薄)-0.2381元;每股净资产-6.7557元;审计意见类型为:拒绝表示意见。

2001年03月23日上海证券交易所发布决定:郑百文已经出现连续3年的亏损状况,实行PT,并根据2月22日中国证监会发布的《亏损上市公司暂停上市和中止上市实施办法》,决定从本月26日起暂停郑州百文股份有限公司股票上市。这是第一只按此法规暂停上市的股票。

四、重组方案各方的目的

就个案来说,郑百文的重组案例虽然在现行的法律法规下存在很多漏洞和问题,但其无疑是的一种趋利的市场行为,对于涉及的各方来说,必定有其各自的利益所在。

1、对信达而言,重组使它有望收回6亿元债权,其中包括从三联集团收回3亿元资金,从郑州市政府得到对3亿元债权的有效担保。

2、对三联集团来说,成功借壳上市,轻取大股东地位,并廉价取得其他大股东难以得到的约5000万流通股,还频繁在各大媒体露脸,网上有人说“据某种算法”,广告效益达“上亿元人民币以上”。

3、对地方政府来说,可避免面对所辖企业破产、开中国上市公司破产之先之窘境;对股东来说,股票缩水一半总比企业破产而导致颗粒无收强得多,从这一层面上讲,重组绝对强于破产。

上海工商

上海工商