2020初级会计师《经济法基础》知识点:第四章(1)思维导图

思维导图高清图")

第四章增值税、消费税法律制度一、增值税原理初步1 增值税概念:增值税是对销售商品或劳务过程中实现的增值额征收的一种

树图思维导图提供 2020初级会计师《经济法基础》知识点:第四章(1) 在线思维导图免费制作,点击“编辑”按钮,可对 2020初级会计师《经济法基础》知识点:第四章(1) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:69393a546e01bf1865cc7266856eaeb0

思维导图大纲

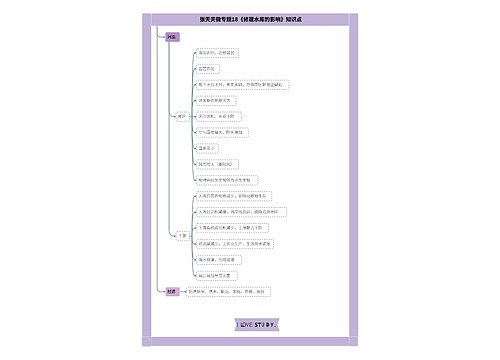

2020初级会计师《经济法基础》知识点:第四章(1)思维导图模板大纲

第四章增值税、消费税法律制度

一、增值税原理初步

1.增值税概念:

增值税是对销售商品或劳务过程中实现的增值额征收的一种税。

按照我国增值税法的规定,增值税是对在我国境内销售货物或者加工、修理修配劳务(以下简称劳务),销售服务、无形资产、不动产以及进口货物的单位和个人,就其销售货物、劳务、服务、无形资产、不动产(统称应税销售行为)的增值额和货物进口金额为计税依据而课征的一种流转税。

【直播2020年初级会计职称考试直播系统班热招中>>

2.图示认识增值税

3.总结增值税的特点

(1)普遍征收;

(2)税收负担由商品的最终消费者负担;

(3)实行税款抵扣制度;

(4)实行比例税率;

(5)实行价外税制度。

二、纳税人

1.纳税义务人(大白话阐述):在中国境内干了应该属于增值税征收范围的事儿的单位和个人。

【提示1】单位,是指企业、行政单位、事业单位、军事单位、社会团体及其他单位。

【提示2】个人,是指个体工商户和其他个人。

2.资管产品运营过程中发生的增值税应税行为,以资管产品管理人为增值税纳税人。

3.采用承包、承租、挂靠经营方式下,区分以下两种情况界定纳税人:

(1)同时满足以下两个条件的,以发包人、出租人、被挂靠人(以下统称发包人)为纳税人:①以发包人名义对外经营;②由发包人承担相关法律责任。

(2)不同时满足上述两个条件的,以承包人、承租人、挂靠人(统称承包人)为纳税人。

三、新改变:纳税人的分类

根据纳税人的经营规模以及会计核算健全程度的不同分为两类

【课程引导】为什么要分类?分类标准是什么?怎么分类?

【延伸思考】两类纳税人哪个对纳税人有利?

1.小规模纳税人

2.一般纳税人

3.扣缴义务人

境外单位或者个人在境内销售劳务,在境内未设有经营机构的,以其境内代理人为扣缴义务人,在境内没有代理人的,以购买方为增值税扣缴义务人。

相关思维导图模板

树图思维导图提供 1113爆卡会总结会会议纪要 在线思维导图免费制作,点击“编辑”按钮,可对 1113爆卡会总结会会议纪要 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:aaf6c152a765d5821e8e1787f2b3226e

树图思维导图提供 第1章 化工设计基本知识 在线思维导图免费制作,点击“编辑”按钮,可对 第1章 化工设计基本知识 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:70ec0519ed26419068a32a511862aadd

上海工商

上海工商