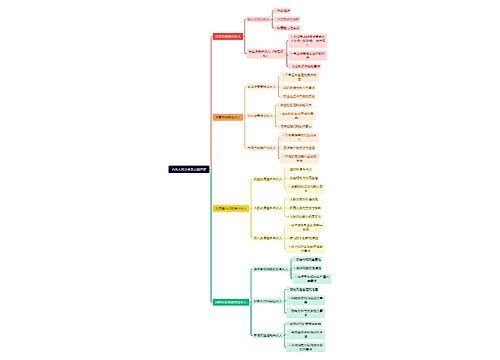

税收种类详解思维导图

增值税,消费税,所得税等内容讲解

树图思维导图提供 税收种类详解 在线思维导图免费制作,点击“编辑”按钮,可对 税收种类详解 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5477e7152eab55e71ef91af834be8819

思维导图大纲

税收种类详解思维导图模板大纲

增值税

征税范围

货物销售、提供劳务、进口货物等

税率

基本税率:一般纳税人17%、13%、低税率等

征收率:小规模纳税人适用,一般为3%或征收率与税率一致

应纳税额计算公式

应纳税额=销项税额-进项税额

消费税

征税范围

特定消费品,如烟、酒、化妆品、汽车等

税率

比例税率、定额税率等,具体视消费品种类而定。(烟酒税率较高)

应纳税额计算公式

应纳税额=销售额×税率-应抵扣税额等(视具体税收政策而定)

企业所得税

征税范围

企业生产经营所得及其他所得

税率

基本税率:一般为25%

小型微利企业、高新技术企业等享受优惠税率

应纳税所得额计算公式

应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损等

个人所得税

征税范围

个人工资薪金所得

劳务报酬所得

不超20000元

预扣率20%

预算扣除数0

超过20000至50000元

预扣率30%

预算扣除数2000

超过50000元

预扣率40%

预算扣除数7000

稿酬所得

每次收入不超过4000,预扣预缴税额=(收入-800*70%*20%)

每次收入超4000的,预扣预缴税额=收入*(1-20%)*70%*20%

特许权使用费所得

每次收入不超过4000,预扣预缴税额=(收入-800)*20%。

每次收入超4000的,预扣预缴税额=收入*(1-20%)*20%

经营所得

利息、股息、红利所得

持股时间<=1个月:全额计入应纳税所得额

1个月<持股时间<1年:减按50%

持股时间>1年:免征

财产租赁所得

财产租赁所得以一个月内取得的收入为一次

财产转让所得

偶然所得

得奖、中彩票等偶然性质所得

向单位以外的个人赠送礼品以及其他活动向本单位以外的个人赠送礼品取得礼品收入,属于偶然所得。

税率

综合所得:3%至45%的超额累进税率

经营所得:5%至35%的超额累进税率

利息、股息、红利所得等:20%的比例税率

应纳税额计算公式

综合所得:应纳税额=应纳税所得额×税率-速算扣除数等(视具体税收政策而定)

经营所得:应纳税额=应纳税所得额×税率-速算扣除数等(视具体税收政策而定)

相关思维导图模板

树图思维导图提供 增值税的税收筹划 在线思维导图免费制作,点击“编辑”按钮,可对 增值税的税收筹划 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6108318eefb11bb4657091da8a3ed882

树图思维导图提供 合伙人的分类及功能详解 在线思维导图免费制作,点击“编辑”按钮,可对 合伙人的分类及功能详解 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a3379d96638da08b789972b795dd571e

上海工商

上海工商