《经济法基础》第三章第5节思维导图

梳理经济法基础第三章第五、六节知识要点,包括:营业税计税依据、营业税应纳税额的计算

树图思维导图提供 《经济法基础》第三章第5节思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第三章第5节思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4bed377b4923480f012ae19217b75f02

思维导图大纲

《经济法基础 》第三章 营业税法律制度 第五节 营业税计税依据 第六节 营业税应纳税额的计算思维导图模板大纲

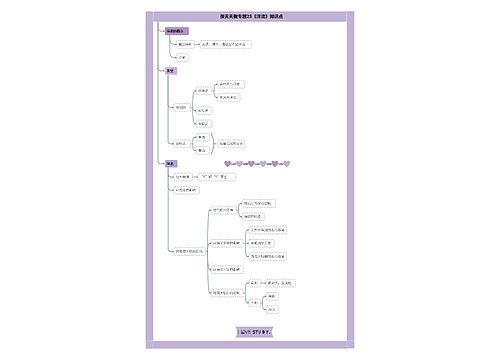

第五节 营业税计税依据

营业税计税依据的一般规定

营业税的计税依据又称营业税的营业额。

营业额为纳税人提供应税劳务、转让无形资产或者销售不动产收取的全部价款和价外费用。

营业税计税依据的具体规定

交通运输业

交通运输业的营业额为从事交通运输纳税人提供交通劳务所取得的全部运营价款和价外费用。

建筑业

建筑业的营业额为纳税人承包建筑工程、修缮工程、安装工程、装饰工程和其他工程作业所取得的营业收入额

即建筑安装企业向建设单位收取的工程价款及价外费用。

金融保险业

金融业的营业额包括

贷款利息收入

金融商品转让收益

融资租赁收益

从事金融经纪业务和其他金融业务的手续费收入

确定应税营业额的方法

以收入全额为营业额;

以余额为营业额;

以手续费收入为营业额。

保险业的营业额为纳税人从事保险业务向对方收取的全部收入。

邮电通信业

邮政业务的营业额

为纳税人从事传递函件或者包件、邮汇、报刊发行、邮政物品销售、 邮政储蓄或其他邮政业务所取得的营业收入额。

电信业的营业额

为纳税人提供电报、电话、电传、电话机安装、电信物品销售或其他电信业务所取得的营业收入额。

文化体育业

文化体育业的计税依据为从事文化体育业的单位和个人所取得的营业额。

包括演出收入、播映收入、其他文化收入、经营游览场所收入和体育收入。

娱乐业

娱乐业的营业额为经营娱乐业收取的全部价款和价外费用。

包括门票收费、台位费、点歌费、烟酒、饮料、茶水、鲜花、小吃等收费及经营娱乐业的其他各项收费。

服务业

服务业的营业额为纳税人从事各项服务业所取得的营业收入全额。

包括

代理业营业额为纳税人从事代理业务向委托方实际收取的报酬。

旅店业的营业额为提供住宿服务的各项收入。

饮食业的营业额为向顾客提供饮食消费服务而取得的餐饮收入。

旅游业务以其取得的全部价款和价外费用扣除替旅游者支付给其他单位或者个人的住宿费、 餐费、交通费、旅游景点门票和支付给其他接团旅游企业的旅游费后的余额为营业额。

广告业营业额为从事广告设计、制作、刊登、发布等活动取得的广告收人。

租赁业务的营业额是经营租赁业务所取得租金的全额收入,不得扣除任何费用。

仓储业的营业额为经营仓储业务向顾客收取的全部费用。

其他服务业的营业额为发生其他服务业劳务时,向对方收取的全部费用和价外费用。

转让无形资产

转让无形资产的计税依据为转让无形资产所取得的转让额

具体包括无形资产受让方支付给转让方的全部货币、实物和其他经济利益。

销售不动产

销售不动产的营业额为纳税人销售不动产而向不动产购买者收取的全部价款和价外费用。

第六节 营业税应纳税额的计算

营业税应纳税额的计算公式

营业税应纳税额=营业额(或销售额、转让额) ×适用税率

营业税应纳税额的计算

相关思维导图模板

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

树图思维导图提供 第六章 群体传播与组织传播_副本 在线思维导图免费制作,点击“编辑”按钮,可对 第六章 群体传播与组织传播_副本 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1672f555831e7d9a3bb2cf2fb792cb49

相关思维导图专辑

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商