笔灵AI论文写作三步搞定,GO>>

会计要素所有者权益思维导图

免费下载

免费使用文件

原来是y 浏览量:82022-08-13 18:06:24

已被使用0次

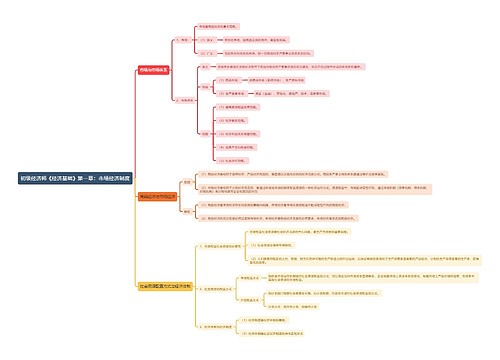

本思维导图总结初级会计职称初级会计实务知识点会计要素-所有者权益

树图思维导图提供 会计要素所有者权益思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计要素所有者权益思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a06daf2f082a2c97875a4907566228be

思维导图大纲

会计要素所有者权益思维导图模板大纲

所有者权益

所有者权益是企业资产扣除负债后,由所有者享有的剩余权益。其金额为资产减去负债后的余额。公司的所有者权益又称为股东权益,也称净资产。

(1)所有者权益的内容

①投资者投入的资本:实收资本和资本公积-资本溢价。

②直接计入所有者权益的利得和损失:其他综合收益。

③所有者权益的其他变动:资本公积-其他资本公积。

④留存收益:包括盈余公积和未分配利润。

(2)所有者权益具有以下特征

①除非发生减资、清算或分派现金股利,企业不需要偿还所有者权益;

②企业清算时,只有在清偿所有的负债后,所有者权益才返还给所有者;

③所有者凭借所有者权益能够参与企业利润的分配。

(3)所有者权益的确认条件

注意

所有者权益的确认、计量主要取决于资产、负债、收入、费用等其他会计要素的确认和计量。所有者权益在数量上等于企业资产总额扣除债权人权益后的净额,即为企业的净资产,反映所有者(股东)在企业资产中享有的经济利益。

相关思维导图模板

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商