《初级会计实务》第二章 会计基础思维导图

《初级会计实务》是会计电算化专业的一门专业核心课,是会计专业知识结构中的重要部分。课程服务于具有一定职业素养、会计知识及岗位能力的高技能应用型人才。

树图思维导图提供 《初级会计实务》第二章 会计基础 在线思维导图免费制作,点击“编辑”按钮,可对 《初级会计实务》第二章 会计基础 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:72163ad70230923d2178a544a4b0e5c3

思维导图大纲

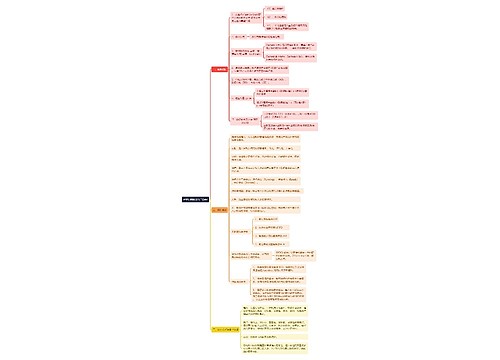

《初级会计实务》第二章 会计基础思维导图模板大纲

会计要素及 其确认计量

会计要素

资产负债表

资产

负债

所有者权益

利润表

收入

费用

利润

会计要素计量属性

历史成本、重置成本、可变现净值、现值、公允价值

会计科目

会计科目与账户

按反应的经济内容分类

资产类、负债类、共同类

所有者权益类、成本类、损益类

按信息的详细程度及统驭关系分类

总分类科目

明细分类科目

借贷记账法

特征:对于每一笔经济业务,都必须用相等的金额在两个或两个以上相互联系的账户中进行登记

符号:“借”和“货“ 此处”借“和“货”没有实际意义,是一种符号

规则:“有借必有货,借贷必相等"

结构:账户左方称借方,右方为货方。一方登记增加额,另 一方就登记减少额

分录

简单分录---借一贷

复合分录--一借多货、多借一贷或多借多贷

试算平衡分类

发生额一全部账户本期借方发生额合计: 试算平衡分类 全部账户本期贷方发生额

余额一全部账户借方期末(初)余额合计 全部账户货方期末(初)余额合计

会计凭证

原始凭证-填制要求

基本要求

及时填制

连续编号

手续完备

内容真实完整

不得涂改刮擦挖补

书写清楚规范

不连笔,不留空白,有角无分写0。金额大写汉 字大写金额到元或角为止的写整)

错误更正

金额有误:由出具单位重开

其他错误:由出具单位重开或更正, 更正处应当加盖出具单位印章

审核

真实性,合法性,合理性,完整性,正确性,

记账凭证

种类-转账凭证,付款凭证,收款凭证

填制要求(通用)

空行划线注销

不同内容不得在一张上

连续编号(分数编号法)

需付原始凭证(结账、错账更正除外)

发生错误(当时发现:重新填制、已入账:红冲蓝仅金额错:蓝加红减、以前年度错:蓝字更正)

审核

有原始凭证目内容一致,项目填写齐全,借货科目对应正 确,金额无误,按要求更正,“收讫”或“付讫”的戳记

相关思维导图模板

树图思维导图提供 Linux 网络基础知识 在线思维导图免费制作,点击“编辑”按钮,可对 Linux 网络基础知识 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:199680f0e48eac8a1aeaadb90447d4f4

树图思维导图提供 职业生涯人物访谈 在线思维导图免费制作,点击“编辑”按钮,可对 职业生涯人物访谈 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c1f2e2bd2ea229fce3f9797aa82def65

上海工商

上海工商