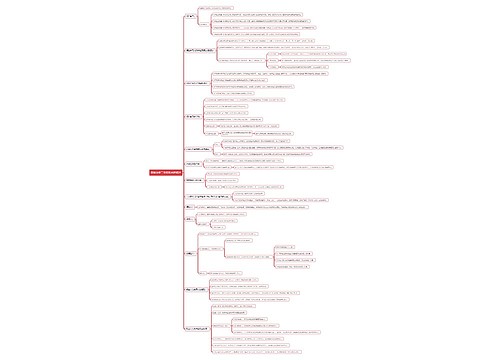

人身保险思维导图

本思维导图主要介绍生活常识中保险相关知识

树图思维导图提供 人身保险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 人身保险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bb891c66caf39401f814a2188b341516

思维导图大纲

人身保险思维导图模板大纲

1、人身保险的定义

人身保险是以人的生命或身体为保险标的,在被保险人的生命或身体发生保险事故或保险期满时,依照保险合同的规定,由保险人向被保险人或受益人给付保险金的保险形式

包括:

人寿保险、年金保险、意外伤害保险、健康保险

人寿保险:

以寿命为标的

人身意外伤害保险/健康保险:

以身体为标的

在人身保险中,保险人承担的是给付责任(不问损失与否或多少)。为此,人身保险通常均为定额保险。

2、人身保险的特征

(1)人身风险的特殊性

在人身保险中,风险事故是与人的寿命和身体有关的 “生、老、病、死、残”。

(2)保险标的的特殊性

人身保险的保险标的是人的寿命或身体(无法用货币衡量)。

就保险事故发生概率的高低而言,人身保险的保险标的为分为:

标准体:

死亡危险程度属于正常范围的被保险人群体的总称(实际死亡率与预计死亡率大致相符)

非标准体:

死亡率高于标准死亡率的被保险人的总称(死亡危险程度高)

(3)保险利益的特殊性

就保险利益的产生而言:

(人身保险的保险利益)产生于人与人(即投保人与被保险人、受益人)之间的关系;

就保险利益的量的限定而言:

保险利益没有量的规定性,一般是无限的(投保人对被保险人所拥有的保险利益不能用货币来衡量,投保时只考虑投保人对被保险人有无保险利益即可);

就保险利益的时效而言:

投保人与被保险的关系发生变化,不影响保险合同的效力。

(4)保险金额确定的特殊性

人身保险的金额由投保人和保险人双方约定后确定(人的生命是无价的,无法以生命价值作为客观依据)

一般从两个方面考虑:

被保险人对人身保险需要的程度;

投保人交纳保费的能力。

(5)保险合同性质的特殊性

人身保险合同是定额给付性合同(大多数人身保险不适用补偿原则,也不存在比例分摊和代位追偿的问题;

同时一般也没有重复投保、超额投保和不足额投保问题)。

(6)保险期限的特殊性

人身保险/人寿保险通常是长期合同。保险期限的长期性使人身保险的经营极易受到外界因素(如利率、通货膨胀、保险公司对未来预测的偏差等)的影响。

3、人身保险的分类

按保险责任分类:

人寿保险(定期寿险、终身寿险、两全保险等)、年金保险、健康保险(疾病保险、医疗保险、失能收入损失保险、护理保险等)、意外伤害保险

按是否参与分红分类:

分红险(原保监会规定,保险公司每年至少应将分红保险可分配盈余的 70% 分配给客户)

非分红险

红利的来源:

寿险公司的 “三差收益(死差益、利差益、费差益)”

红利的分配方式:

现金红利、增额红利

按承保方式分类:

传统险、非传统险

相关思维导图模板

树图思维导图提供 保险法第三章保险合同概述思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 保险法第三章保险合同概述思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ffffb4791ac6161473c691dbb9235121

树图思维导图提供 保险法第二章保险法概述思维导图思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 保险法第二章保险法概述思维导图思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5c30664d44d61acbc169a4a3c4247a1c

上海工商

上海工商