重疾险购买理赔科普思维导图

重疾险购买理赔科普思维导图

树图思维导图提供 重疾险购买理赔科普 在线思维导图免费制作,点击“编辑”按钮,可对 重疾险购买理赔科普 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:34dda64b75b171caa1020d0af51664b6

思维导图大纲

重疾险购买理赔科普思维导图模板大纲

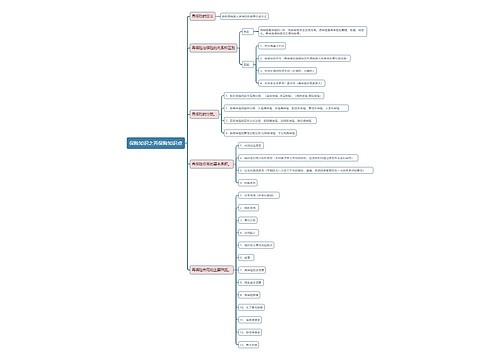

重疾险种类

保险期限划分

短期重疾险

一般保障期限是一年,属于消费型定期重疾险。交1年保1年,在1年的保障期限内,过了疾病的等待期,发生重疾风险,保险公司就赔,没有过了保障期,是不能退还的

优势:便宜,还有附加意外医疗,保障更全面

劣势:保费随着年龄越大越贵,不保证续保,重大疾病的等待期长短

适合人群:保费预算有限但是又缺乏重疾保障,初入职场的年轻人选购

定期重疾险

保障一定的时间期限的,在投保的时候,我们可以选择保障10年,20年,30年或者是保至60岁,70岁,80岁

优势:买一次保险可保终身,不担心续保问题,比较省心

劣势:通货膨胀问题、对年龄有要求

适合人群:白领,年轻力壮的年轻人

终身重疾

终身型重大疾病保险的保障期限就是终身,一辈子!目前市面上,热销的终身型重疾险也分消费型和储蓄型的

优势:保障期限更长

劣势:保费高、保额低

适合人群:预算充足,想给自己全面重疾保障的用户

给付形态划分

额外给付保险

需要同时购买其它主险,属于消费型险种

优势:赔完重疾,不影响寿险保额

劣势:保费相对较高

提前给付型保险

要同时购买其他主险,多数限定在同时投保终身寿保险,属于消费型险种

优势:保费相对较低

劣势:赔完重大疾病以后,寿险保额就所剩无几了

独立给付保险

独立给付主险型重疾险包含了重大疾病和死亡的保险责任,且责任独立

优势:在于额度是一开始就固定好的

劣势:由于额度是固定的,因此一旦实际支出费用要比赔付额度高出不少

比例给付保险

按比例给付型重疾险视针对重大疾病的种类而设计,主要是重大疾病的死亡率、发生率、治疗费用等因素

优势:有利于保险人对医疗费用的控制,也有利于保障被保险人的经济利益

劣势:对于常发生费用花费较大的重大疾病给付比例相对较高

回购式选择型保险

针对提前给付型产品存在的因领取重疾保险金而导致死亡保障不足而设计的

优势:保险人给付重大疾病保险金后,如果被保险人在某一特定时间后仍存活,可以买回原保险总额的一定比例

劣势:对于“回购”的前提或条件的设定至关重要

主险捆绑附加

多以生死两全保险为主险,捆绑附加重大疾病险

优势:理赔方便

劣势:看起来保障内容多,但是每项保额都不高

如何投重疾险

保额选择

家中的成年人至少重疾的保额为30万,小孩(未成年人)可考虑保额20万

社保和商业重疾险的区别

社保需要拿发票报销,而商业保险是以确诊为给付条件,是先拿钱再看病

购买渠道

去保险公司购买或者电话购买

购买注意

看清附加条件、了解除外责任、看清关键时间点、选择年缴、应尽早投保、关注观察期

重疾险疾病及理赔

重疾险包括哪些疾病

恶性肿瘤、急性心肌梗塞、脑中风后遗症)、轻症疾病(不典型心肌梗塞、轻微脑中风)。

重疾险理赔流程

确诊疾病>与保险公司取得联系>核对保单>准备材料>申请理赔>保险公司审核>进行理赔

相关思维导图模板

树图思维导图提供 第1章 化工设计基本知识 在线思维导图免费制作,点击“编辑”按钮,可对 第1章 化工设计基本知识 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:70ec0519ed26419068a32a511862aadd

树图思维导图提供 抓住重点 在线思维导图免费制作,点击“编辑”按钮,可对 抓住重点 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4c49e4799ddf94a339c56e46eb96a826

上海工商

上海工商