保险学近因原则思维导图

本思维导图主要介绍生活常识中保险相关知识

树图思维导图提供 保险学近因原则思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 保险学近因原则思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:64490fda7009bff21c68574be01f7633

思维导图大纲

保险学近因原则思维导图模板大纲

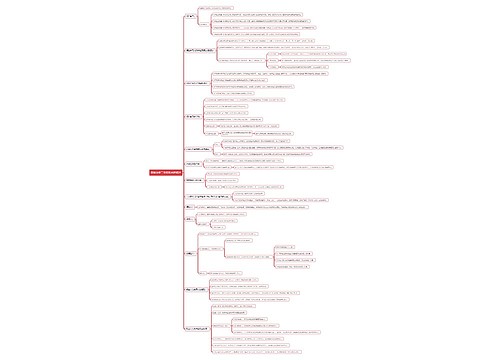

1近因:

指引起保险标的损失最直接、最有效、起决定性作用的原因(不是在时间上或空间上与损失结果最为接近的原因)。

2近因原则:

“近因是属于保险责任的,保险人承担损失赔偿责任

近因不属于保险责任的,保险人不负赔偿责任”的理赔原则。

单一原因致损情况下的近因认定及处理

导致保险标的损失的原因只有一个,这个原因就是近因,如果这个原因属于保险责任范围,保险人履行赔偿责任;否则,不履责。

多种原因同时致损情况下的近因认定及处理

“多种原因同时致损”的含义及近因认定:

导致保险标的损失的原因有多个,这些原因同时发生且对损害结果的形成都有直接、实质的影响效果。

(1)如果多种原因都属于保险责任范围,保险人履行赔偿责任;否则,不履责。

(2)如果多种原因都属于除外责任,保险人不负赔偿责任。

(3)多种原因中既有保险风险,又有除外风险

若能分清损失,保险人只对属于保险责任的原因(保险风险)所造成的损失负责;

若无法分清损失,保险人不负赔偿责任或损失由保险人和被保险人平摊。

“多种原因连续发生致损”的含义及近因认定:

导致保险标的损失的原因有多个,且各原因依次发生,持续不断,具有前因后果的关系(最先发生的为近因)。

(1)若连续发生导致损失的多种原因均属保险责任,则保险人承担全部保险责任;

(2)若连续发生导致损失的多种原因均属除外责任,则保险人不承担保险责任;

(3)若连续发生导致损失的多种原因不全属保险责任,但只要最先发生的原因是近因且属于保险责任,保险人也负赔偿责任。

“多种原因间断发生致损”的含义及近因认定:

导致损失的原因有多个,各原因的发生有先有后,且有新的独立的原因介入,使后因与前因不存在因果关系(新介入的独立原因为近因)。

处理

(1)该近因属保险责任范围,保险人负赔偿责任;

(2)该近因不属保险责任范围,保险人不负赔偿责任

相关思维导图模板

树图思维导图提供 保险法第三章保险合同概述思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 保险法第三章保险合同概述思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ffffb4791ac6161473c691dbb9235121

树图思维导图提供 保险法第二章保险法概述思维导图思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 保险法第二章保险法概述思维导图思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5c30664d44d61acbc169a4a3c4247a1c

上海工商

上海工商