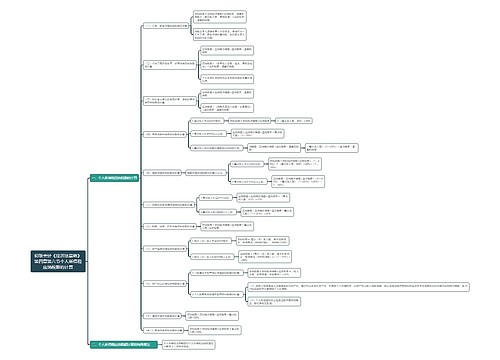

初级会计《经济法基础》第四章第一节个人所得税法律制度思维导图

初级会计《经济法基础》第四章第一节个人所得税法律制度总结概括思维导图

树图思维导图提供 初级会计《经济法基础》第四章第一节个人所得税法律制度 在线思维导图免费制作,点击“编辑”按钮,可对 初级会计《经济法基础》第四章第一节个人所得税法律制度 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:29d452bd514fa09ec0684008c3359d22

思维导图大纲

初级会计《经济法基础》第四章第一节个人所得税法律制度思维导图模板大纲

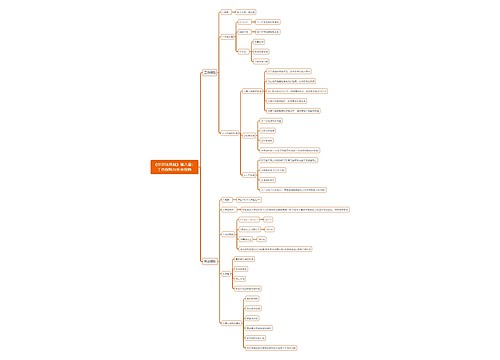

个人所得税的特点

一、个人所得税

个人所得税是对个人(即自然人).的劳务和非劳务所得征收的一种税。

二、个人所得税的特点

1.实行分类征收;

2.累进税率与比例税率并用;

3.费用扣除额较宽;

4.计算简便;

5.采取课源制和申报制两种征纳方法。

人所得税纳税人和扣缴义务人

一、个人所得税的纳税人

个人所得税以所得人为纳税义务人,以支付所得的单位或个人为扣缴义务人

是指中国境内有住所,或者虽无住所但在中国境内居住满1年,以及无住所又不居住或居住不满1年但有从中国境内取得所得的个人

包括中国公民、个体工商户、外籍个人、中国香港、中国澳门、中国台湾同胞及个人独资企业和合伙企业等

(一)居民纳税人和非居民纳税人

个人所得税对纳税义务人的管辖权通常分为来源地税收管辖权和居民管辖权。

在界定两者管辖权的标准上,常用住所标准和居住时间标准。我国的个人所得税制在纳税义务人的界定上既行使来源地税收管辖权,又行使居民管辖权,把个人所得税的纳税义务人划分为居民和非居民两个部分。

居民纳税义务人是指在中国境内有住所,或者无住所而在境内居住满1年的个人;非居民纳税义务人是指在中国境内无住所又不居住,或者无住所而在境内居住不满1年的个人。

(二)居民纳税人和非居民纳税人的纳税义务

1.居民纳税人的纳税义务。

居民纳税人承担无限纳税义务,应就其来源于中国境内和境外取得的所得,向中国政府履行全面纳税义务。

2.非居民纳税人的纳税义务。

非居民纳税人承担有限纳税义务,仅就其来源于中国境内取得的所得,向我国政府履行有限纳税义务。

二、个人所得税的扣缴义务人

凡支付应纳税所得的单位或个人,都是个人所得税的扣缴义务人。

相关思维导图模板

树图思维导图提供 《经济法基础》第八章:工伤保险与失业保险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第八章:工伤保险与失业保险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5d8a3e00f91cce27fa2d35e2780047d8

树图思维导图提供 《经济法基础》第八章:基本养老保险与基本医疗保险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第八章:基本养老保险与基本医疗保险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bdf36fb47c4e0ceefb168107ac53dc0a

上海工商

上海工商