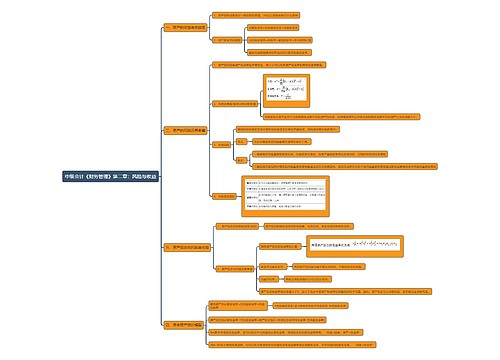

中级会计《财务管理》第七章:存货的成本思维导图

本思维导图主要介绍中级会计《财务管理》章节知识点

树图思维导图提供 中级会计《财务管理》第七章:存货的成本思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 中级会计《财务管理》第七章:存货的成本思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bc54552067a95d29089c71a4594a9bec

思维导图大纲

中级会计《财务管理》第七章:存货的成本思维导图模板大纲

1.取得成本

取得成本是指为取得某种存货而支出的成本

包括:购置成本和订货成本;

(1)购置成本

购置成本是指为购买存货本身所支出的成本,即存货本身的价值,经常用数量与单价的乘积来确定;

购置成本=DU,D表示年需要量,U表示单价

(2)订货成本

订货成本是指取得订货的成本,如办公费、差旅费、邮资、运输费等。订货成本又包括订货的固定成本和订货的变动成本;

①订货的固定成本:与订货次数无关,如常设机构的基本开支等,用F1表示

②订货的变动成本:与订货次数有关,如差旅费、邮资费、运输费等;用K表示

订货次数=年需要量D/每次订货量Q

2.储存成本

储存成本是指为保持存货而发生的成本,包括存货占用资金所应计的利息、仓库费用、保险费用、存货破损和变质损失等,通常用TCc来表示。

F2表示固定储存成本,Kc 表示单位变动储存成本

3.缺货成本

缺货成本是指由于存货供应中断而造成的损失,包括材料供应中断造成的停工损失、产成品库存缺货造成的拖欠发货损失和丧失销售机会的损失及造成的商誉损失等。

缺货成本用TCs表示。

储备存货的总成本TC=取得成本+储存成本+缺货成本

TC=DU+F1+D/Q*K+F2+Kc*Q/2+TCs

相关思维导图模板

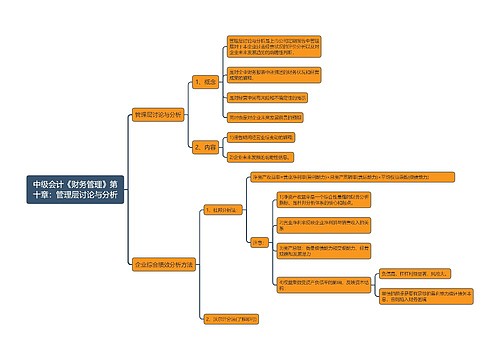

树图思维导图提供 中级会计《财务管理》第十章:管理层讨论与分析思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 中级会计《财务管理》第十章:管理层讨论与分析思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f227c525fc9fc959e298837bf49f58c6

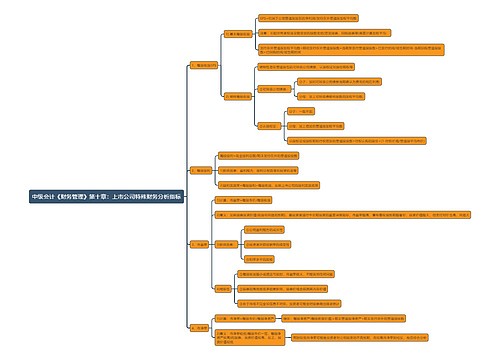

树图思维导图提供 中级会计《财务管理》第十章:上市公司特殊财务分析指标思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 中级会计《财务管理》第十章:上市公司特殊财务分析指标思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9e26f54f536308bdc1c84277557eacdf

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商