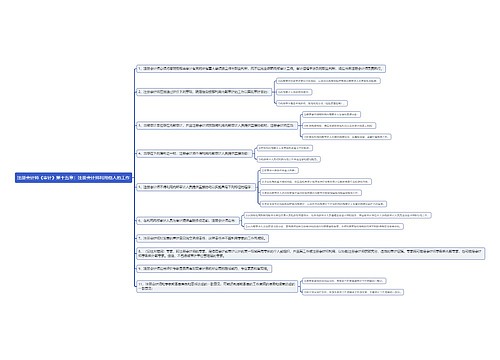

注册会计师《审计》第八章:控制测试思维导图

本思维导图主要介绍注册会计师《审计》章节知识点

树图思维导图提供 注册会计师《审计》第八章:控制测试思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第八章:控制测试思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1160369675d4fb5b40f638cc153c2dd1

思维导图大纲

注册会计师《审计》第八章:控制测试思维导图模板大纲

1.控制测试的要求

当存在下列情形之一时,注册会计师应当实施控制测试:

(1)在评估认定层次重大错报风险时,预期控制的运行是有效的。

(2)仅实施实质性程序并不能够提供认定层次充分、适当的审计证据。

2.如何考虑期中审计证据

如果已获取有关控制在期中运行有效性的审计证据,并拟利用该证据,注册会计师应当实施下列审计程序:

(1)获取这些控制在剩余期间发生重大变化的审计证据;

(2)确定针对剩余期间还需获取的补充审计证据。

上述两项审计程序中,第二项是针对期中证据以外的、剩余期间的补充证据。

在执行该项规定时,注册会计师应当考虑下列因素:

①评估的认定层次重大错报风险的重要程度。评估的重大错报风险对财务报表的影响越大,注册会计师需要获取的剩余期间的补充证据越多。

②在期中测试的特定控制,以及自期中测试后发生的重大变动。

③在期中对有关控制运行有效性获取的审计证据的程度。

④剩余期间的长度。

⑤在信赖控制的基础上拟缩小实质性程序的范围。

⑥控制环境。控制环境越薄弱(或把握程度越低),注册会计师需要获取的剩余期间的补充证据越多。

3.如何考虑以前审计获取的审计证据

(1)基本思路

考虑拟信赖的以前审计中测试的控制在本期是否发生变化,如果拟信赖以前审计获取的有关控制运行有效性的审计证据,注册会计师应当实施询问并结合观察和检查程序,获取这些控制是否已经发生变化的审计证据。

(2)具体要求

①与特别风险相关的控制对于旨在减轻特别风险的控制,如果注册会计师拟信赖减轻特别风险的控制,无论本期是否发生变化,都不应依赖以前审计获取的审计证据,应在本期测试这些控制的运行有效性。

②不属于与特别风险相关的控制,如拟信赖的控制自上次测试后未发生变化,且不属于旨在减轻特别风险的控制,应运用职业判断确定是否在本期审计中测试,以及本次测试与上次测试的间隔期间,但每三年至少对控制测试一次。

应在每次审计时选取足够数量的控制,测试其运行有效性;不应将所有拟信赖控制的测试集中于某一次审计,而在之后的两次审计中不进行任何测试。

相关思维导图模板

树图思维导图提供 注册会计师《审计》第十五章:注册会计师利用他人的工作思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第十五章:注册会计师利用他人的工作思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a120706bb3854127aaeff274e96b775c

树图思维导图提供 注册会计师《审计》第七章:评估重大错报风险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第七章:评估重大错报风险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a87c0ce8d6bade79705391aee40d5cba

上海工商

上海工商