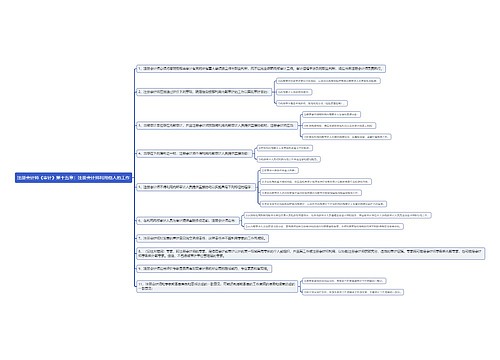

注册会计师《审计》第四章知识点:审计抽样方法思维导图

本思维导图主要介绍注册会计师《审计》章节知识点

树图思维导图提供 注册会计师《审计》第四章知识点:审计抽样方法思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第四章知识点:审计抽样方法思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:dd690178cf1d6c9b19ad97a382318ec0

思维导图大纲

注册会计师《审计》第四章知识点:审计抽样方法思维导图模板大纲

一、抽样风险

1.控制测试中的抽样风险

(1)信赖过度风险

信赖过度风险,是指推断的控制有效性高于其实际有效性的风险,也可以说,尽管样本结果支持注册会计师计划信赖内部控制的程度,但实际偏差率不支持该信赖程度的风险。信赖过度风险与审计效果有关。

(2)信赖不足风险

信赖不足风险,是指推断的控制有效性低于其实际有效性的风险,也可以说,尽管样本结果不支持注册会计师计划信赖内部控制的程度,但实际偏差率支持该信赖程度的风险。信赖不足风险与审计效率有关。

2.细节测试中的抽样风险

在实施细节测试时,注册会计师也要关注两类抽样风险:误受风险和误拒风险。误受风险,是指注册会计师推断某一重大错报不存在而实际上存在的风险;误拒风险,是指注册会计师推断某一重大错报存在而实际上不存在的风险。

二、非抽样风险

非抽样风险,是指注册会计师由于任何与抽样风险无关的原因而得出错误结论的风险。

三、统计抽样

统计抽样,是指同时具备下列特征的抽样方法:

1.随机选取样本项目;

2.运用概率论评价样本结果,包括计量抽样风险。

四、非统计抽样

不同时具备统计抽样两个基本特征的抽样方法为非统计抽样。

五、属性抽样

属性抽样是一种用来对总体中某一事件发生率得出结论的统计抽样方法。

六、变量抽样

变量抽样是一种用来对总体金额得岀结论的统计抽样方法。

七、审计抽样在控制测试中的应用

1.样本设计阶段

(1)确定测试目标

注册会计师实施控制测试的目标是提供关于控制运行有效性的审计证据,以支持计划的重大错报风险评估水平。

(2)定义总体

总体,是指注册会计师从中选取样本并期望据此得出结论的整个数据集合。注册会计师在界定总体时,应当确保总体的适当性和完整性。

(3)定义抽样单元

注册会计师定义的抽样单元应与审计测试目标相适应。

(4)定义偏差构成条件

注册会计师应根据对内部控制的了解,确定哪些特征能够显示被测试控制的运行情况 ,然后据此定义偏差构成条件。

(5)定义测试期间

注册会计师通常在期中实施控制测试。

2.样本选取阶段

(1)确定抽样方法

简单随机选择,简单随机选样在统计抽样和非统计抽样中均适用;系统选样可以在非统计抽样中使用,在总体随机分布时也可适用于统计抽样;随意选样仅适用于非统计抽样;整群选样通常不能在审计抽样中使用。

(2)确定样本规模

影响样本规模的因素有:可接受的信赖过度风险;可容忍偏差率;预计总体偏差率;总体规模。除非总体非常小,一般而言,总体规模对样本规模的影响几乎为零。

相关思维导图模板

树图思维导图提供 注册会计师《审计》第十五章:注册会计师利用他人的工作思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第十五章:注册会计师利用他人的工作思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a120706bb3854127aaeff274e96b775c

树图思维导图提供 注册会计师《审计》第七章:评估重大错报风险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第七章:评估重大错报风险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a87c0ce8d6bade79705391aee40d5cba

上海工商

上海工商