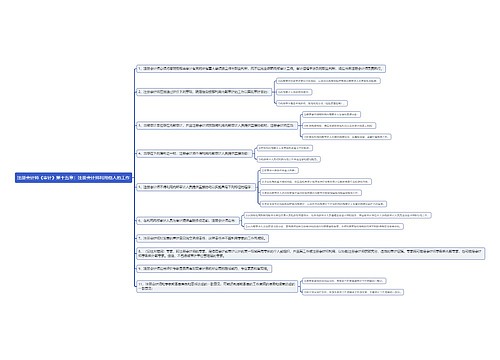

注册会计师《审计》第三章知识点:审计证据思维导图

本思维导图主要介绍注册会计师《审计》章节知识点

树图思维导图提供 注册会计师《审计》第三章知识点:审计证据思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第三章知识点:审计证据思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:adbf6b1a7510c9101027448e296b428f

思维导图大纲

注册会计师《审计》第三章知识点:审计证据思维导图模板大纲

一、审计证据

1.会计记录中含有的信息

2.其他的信息

包括被审计单位会议记录、内部控制手册、询证函的回函、分析师的报告、与竞争者的比较数据等。

二、审计证据的充分性

审计证据的充分性是对审计证据数量的衡量,受其对重大错报风险评估的影响。注册会计师仅靠获取更多的审计证据可能无法弥补其质量上的缺陷。

三、审计证据的适当性

审计证据的适当性是对质量的衡量,即审计证据在支持审计意见所依据的结论方面具有的相关性和可靠性。只有相关且可靠的审计证据才是高质量的。

1.审计证据的相关性

相关性,是指用作审计证据的信息与审计程序的目的和所考虑的相关认定之间的逻辑联系,可能受测试方向的影响。特定的审计程序可能只为某些认定提供相关的审计证据,而与其他认定无关。

2.审计证据的可靠性

可靠性,是指证据的可信程度。通常会考虑下列原则:

(1)从外部独立来源获取的审计证据比其他来源获取的审计证据更可靠。

(2)内部控制有效时生成的审计证据比内部控制薄弱时生成的审计证据更可靠。

(3)直接获取的审计证据比间接获取或推论得出的审计证据更可靠。

(4)以文件、记录形式(无论是纸质、电子或其他介质)存在的审计证据比口头形式的审计证据更可靠。

(5)从原件获取的审计证据比从传真件或复印件获取的审计证据更可靠。

四、对审计证据的特殊考虑

1.审计工作通常不涉及鉴定文件记录的真伪,注册会计师也不是鉴定文件记录真伪的专家,但应当考虑用作审计证据的信息的可靠性,并考虑与这些信息生成和维护相关控制的有效性。

2.注册会计师为获取可靠的审计证据,实施审计程序时使用的被审计单位生成的信息需要足够完整和准确。

3.如果针对某项认定从不同来源获取的审计证据或获取的不同性质的审计证据能够相互印证,与该项认定相关的审计证据则具有更强的说服力。

4.注册会计师可以考虑获取审计证据的成本与所获取信息的有用性之间的关系,但不应以获取审计证据的困难和成本为由减少不可替代的审计程序。

五、函证对象

1.注册会计师应当对银行存款(包括零余额账户和在本期内注销的账户)、借款及与金融机构往来的其他重要信息实施函证程序,除非有充分证据表明某一银行存款、借款及与金融机构往来的其他重要信息对财务报表不重要且与之相关的重大错报风险很低。

2.注册会计师应当对应收账款实施函证程序,除非有充分证据表明应收账款对财务报表不重要,或函证很可能无效。

六、函证方式

1.积极的函证方式

在采用积极的函证方式时,只有注册会计师收到回函,才能为财务报表认定提供审计证据。

如果在合理的时间内没有收到询证函回函时,注册会计师应当考虑必要时再次向被询证者寄发询证函。如果未能得到被询证者的回应,注册会计师应当实施替代审计程序。

2.消极的函证方式

未收到回函并不能明确表明预期的被询证者已经收到询证函或已经核实了询证函中包含的信息的准确性。

相关思维导图模板

树图思维导图提供 注册会计师《审计》第十五章:注册会计师利用他人的工作思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第十五章:注册会计师利用他人的工作思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a120706bb3854127aaeff274e96b775c

树图思维导图提供 注册会计师《审计》第七章:评估重大错报风险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第七章:评估重大错报风险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a87c0ce8d6bade79705391aee40d5cba

上海工商

上海工商