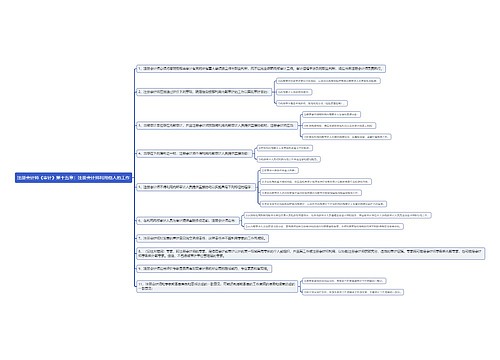

注册会计师《审计》第四章:审计抽样思维导图

本思维导图主要介绍注册会计师《审计》章节知识点

树图思维导图提供 注册会计师《审计》第四章:审计抽样思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第四章:审计抽样思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d391a3ed6876dbae2247496a96f228e7

思维导图大纲

注册会计师《审计》第四章:审计抽样思维导图模板大纲

一、审计抽样在细节测试中的运用

1.样本设计阶段

(1)确定测试目标

细节测试的目的是识别财务报表中各类交易、账户余额和披露中存在的重大错报。

(2)定义总体

注册会计师必须仔细定义总体,确定抽样总体的范围,确保总体的适当性和完整性。

(3)考虑总体分层

传统变量抽样需要考虑对总体分层,货币单元抽样无须考虑对总体分层。分层可以降低总体变异性,提高审计效率。

(4)定义抽样单元

抽样单元可能是一个账户余额、一笔交易或交易中的一个记录,甚至是每个货币单元。

(5)界定错报

2.货币单元抽样

货币单元抽样是一种运用属性抽样原理对货币金额而不是对发生率得出结论的统计抽样方法。

(1)货币单元抽样优点

相比传统抽样更易于使用;在确定所需的样本规模时无须直接考虑总体的特征;

无须通过分层减少变异性;

使用系统选样法选取样本时,如果项目金额等于或大于选样间距,货币单元抽样将自动识别所有单个重大项目,即该项目一定会被选中。

(2)货币单元抽样缺点

不适用测试总体的低估;

对零余额或负余额的选取需要在设计时特别考虑;

在评价样本时可能高估抽样风险的影响;

通常需要逐个累计总体总额,会增加额外的审计成本,除非相关会计数据以电子形式储存;

当预计总体错报的金额增加时,货币单元抽样所需的样本规模也会增加,货币单元抽样的样本规模可能大于传统变量抽样所需的规模。

3.传统变量抽样方法

(1)均值法

均值法的计算公式如下:

样本审定金额的平均值=样本审定金额÷样本规模

估计的总体金额=样本审定金额的平均值×总体规模

推断的总体错报=总体账面金额-估计的总体金额

(2)差额法

差额法的计算公式如下:

样本平均错报=(样本账面金额-样本审定金额)÷样本规模推断的总体错报=样本平均错报×总体规模

估计的总体金额=总体账面金额-推断的总体错报

(3)比率法

比率法的计算公式如下:

比率=样本审定金额÷样本账面金额

估计的总体金额=总体账面金额×比率

推断的总体错报=总体账面金额-估计的总体金额

4.样本规模

细节测试中影响样本规模的因素:

(1)可接受的误受风险(反向变动);

(2)可容忍错报(反向变动);

(3)预计总体错报(同向变动);

(4)总体规模(影响很小);

(5)总体的变异性(同向变动)。

二、记录抽样程序

1.测试的目标,受到影响的账户和认定;

2.对总体和抽样单元的定义,包括注册会计师如何考虑总体的完整性;

3.对错报的定义;

4.可接受的误受风险;

5.可接受的误拒风险(如涉及);

6.估计的错报及可容忍错报;

7.使用的审计抽样方法;

8.确定样本规模的方法;

9.选样方法;

10.选取的样本项目;

11.对如何实施抽样程序的描述,以及在样本中发现的错报的清单;

12.对样本的评价;

13.总体结论概要;

14.进行样本评估和作出职业判断时,认为重要的性质因素。

相关思维导图模板

树图思维导图提供 注册会计师《审计》第十五章:注册会计师利用他人的工作思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第十五章:注册会计师利用他人的工作思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a120706bb3854127aaeff274e96b775c

树图思维导图提供 注册会计师《审计》第七章:评估重大错报风险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第七章:评估重大错报风险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a87c0ce8d6bade79705391aee40d5cba

上海工商

上海工商