注册会计师《会计》第一章:财务报告目标、会计基本假设和会计基础思维导图

本思维导图主要介绍注册会计师《会计》章节知识点

树图思维导图提供 注册会计师《会计》第一章:财务报告目标、会计基本假设和会计基础思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《会计》第一章:财务报告目标、会计基本假设和会计基础思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0e58ae7c41741507a16056ff7b206d9f

思维导图大纲

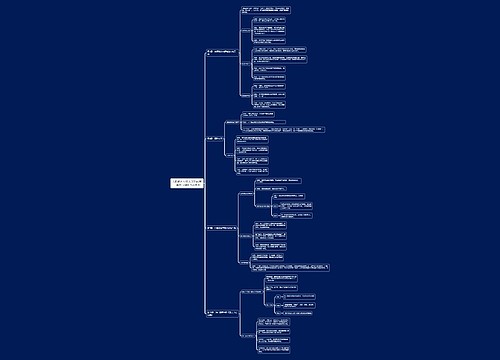

注册会计师《会计》第一章:财务报告目标、会计基本假设和会计基础思维导图模板大纲

一、财务报告目标:

受托责任观和决策有用观

二、会计基本假设:

括会计主体、持续经营、会计分期和货币计量。

【提示】

一般来说,法律主体必然是一个会计主体。但是会计主体不一定是法律主体。

三、会计基础:

企业会计的确认、计量和报告一般应当以权责发生制为基础。

目前,我国的行政事业单位预算会计通常采用收付实现制,行政事业单位的财务会计通常采用权责发生制。

四、会计信息质量要求

主要包括可靠性、相关性、可理解性、可比性、实质重于形式、重要性、谨慎性和及时性等。

【提示】

1、可靠性:实际发生、如实反映、真实可靠、内容完整

2、相关性:与决策需要相关

3、可理解性:清晰明了、便于理解和使用

4、可比性:同一企业不同时期可比;不同企业相同会计期间可比

5、实质重于形式:不仅仅以法律形式为依据。

6、重要性:从项目性质、金额大小来判断

7、谨慎性:不高估资产或者收益,也不低估负债或者费用

8、及时性:不得提前或延后

相关思维导图模板

树图思维导图提供 注册会计师《会计》第三十章:资产业务思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《会计》第三十章:资产业务思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:908a5af90becad2bd5abe150776f74f0

树图思维导图提供 注册会计师《会计》第三十章:净资产业务思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《会计》第三十章:净资产业务思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:010bc55b5659fae883b20eb27a0378ee

上海工商

上海工商