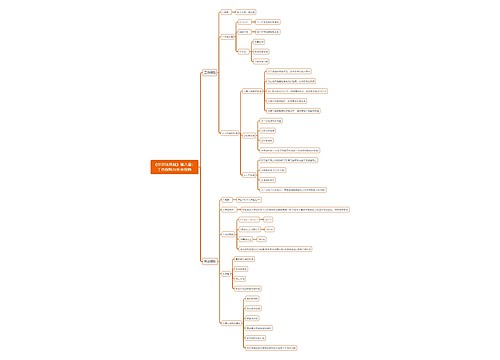

《经济法基础》第二章:会计核算与监督思维导图

本思维导图主要介绍初级会计《经济法基础》第二章会计法律制度知识点

树图思维导图提供 《经济法基础》第二章:会计核算与监督思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第二章:会计核算与监督思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2d5716c530f6128b3bff68d8a3e19e36

思维导图大纲

《经济法基础》第二章:会计核算与监督思维导图模板大纲

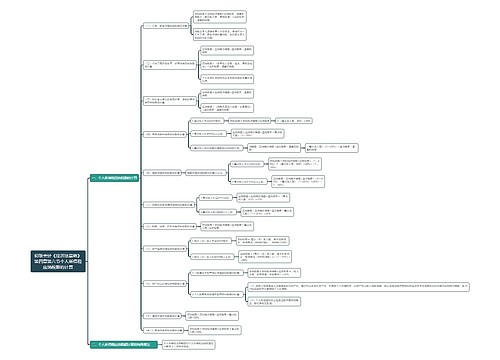

1.会计核算

基本要求:

① 依法建账。

② 根据实际发生的经济业务进行会计核算。

③ 保证会计资料的真实和完整:

伪造会计资料(以假充真)

变造会计资料(歪曲事实)

④ 正确采用会计处理方法:

前后各期一致,不得随意变更(不是不能变更)。

⑤ 正确使用会计记录文字:

应当使用中文

可同时使用一种民族文字或外国文字

⑥ 使用电子计算机进行会计核算必须符合法律规定。

核算内容:

①资产;

②负债;

③所有者权益;

④收入;

⑤费用;

⑥成本;

⑦利润相关内容

会计凭证:

① 原始凭证有错误,应当由出具单位重开或更正并加盖印章。原始凭证金额错误,只能是出具单位重开,不得更正

②记账凭证必须附有原始凭证(除结账和更正错误的记账凭证外)

会计账簿:

以审核过的会计凭证为记账依据

财务报告:

① 四表

资产负债表、利润表、现金流量表、所有者权益变动表

② 一注

附注

③ 一说明

财务情况说明书

注意:

会计凭证、账簿、计划、审计报告不是财务报告!

财务核对:

①账账核对

②账证核对

③账实核对

2.会计档案管理

保管期限:

30年:

①会计凭证;

②会计账簿;

③会计移交清册 “凭账”“移交”三十年

10年:

①月度、季度、半年度财务报告“半年”“月季”得十年

②银行存款余额调节表“对账”“纳税”管十年

③银行对账单“固定清理后五年”

④纳税申报表“其余保存永不限”

永久:

除以上的其他会计档案

特殊:

固定资产卡片在固定资产报废清理后保管5年

注意:

单位的预算、制度、计划等文件资料属于文书档案不属于会计档案。

3.会计监督

单位监督(内部监督):

本单位会计机构与会计人员

本单位会计机构与会计人员

社会监督(外部监督):

注册会计师及所在会计师事务所等中介机构

政府监督(外部监督):

财政部门等

相关思维导图模板

树图思维导图提供 《经济法基础》第八章:工伤保险与失业保险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第八章:工伤保险与失业保险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5d8a3e00f91cce27fa2d35e2780047d8

树图思维导图提供 《经济法基础》第八章:基本养老保险与基本医疗保险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第八章:基本养老保险与基本医疗保险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bdf36fb47c4e0ceefb168107ac53dc0a

上海工商

上海工商