笔灵AI论文写作三步搞定,GO>>

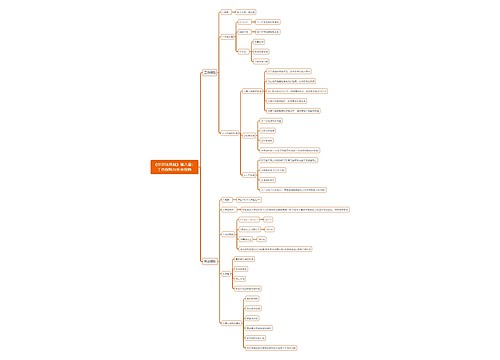

《经济法基础》第四章:增值税纳税人和扣缴义务人思维导图

免费下载

免费使用文件

原来是y 浏览量:42022-10-17 11:19:28

已被使用0次

本思维导图主要介绍初级会计《经济法基础》第四章税法概述及货物和劳务税法律制度知识点

树图思维导图提供 《经济法基础》第四章:增值税纳税人和扣缴义务人思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第四章:增值税纳税人和扣缴义务人思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d553f243357458fd13aab4ff9fd5a52b

思维导图大纲

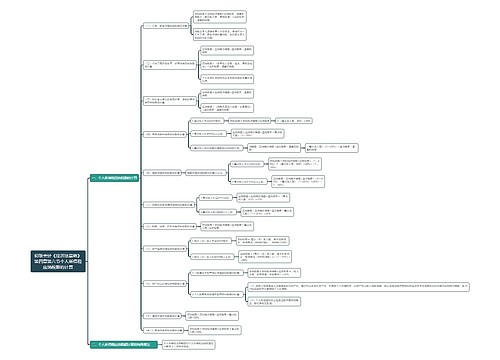

《经济法基础》第四章:增值税纳税人和扣缴义务人思维导图模板大纲

1.纳税人的分类:

分类依据:

经营规模;会计核算健全程度

①小规模纳税人:

年应征增值税销售额≤500万元

②一般纳税人:

年应征增值税销售额>500万元,实行登记制

不办理一般纳税人登记:

① 选择按“小人”纳税的

②年应税销售额>500万的其他个人

会计核算健全的,可以从“小人”转为“一般”

除另有规定外,“一般”不得转为“小人”。

2.扣缴义务人:

境外的单位或者个人在境内销售劳务,在境内未设有经营机构的

①以其境内代理人为扣缴义务人

②没有代理人的,以购买方为扣缴义务人

相关思维导图模板

免费使用模版

树图思维导图提供 《经济法基础》第八章:工伤保险与失业保险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第八章:工伤保险与失业保险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5d8a3e00f91cce27fa2d35e2780047d8

免费使用模版

树图思维导图提供 《经济法基础》第八章:基本养老保险与基本医疗保险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第八章:基本养老保险与基本医疗保险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bdf36fb47c4e0ceefb168107ac53dc0a

上海工商

上海工商