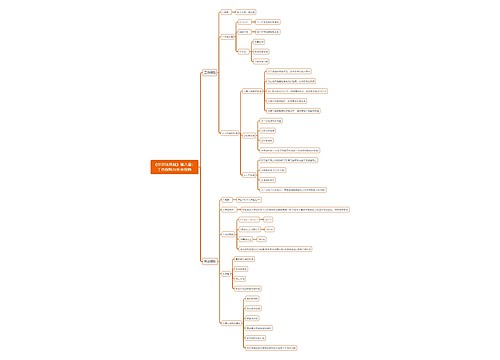

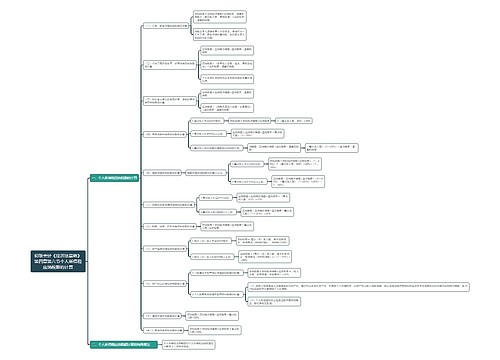

《经济法基础》第四章:增值税征税范围思维导图

本思维导图主要介绍初级会计《经济法基础》第四章税法概述及货物和劳务税法律制度知识点

树图思维导图提供 《经济法基础》第四章:增值税征税范围思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第四章:增值税征税范围思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6c407096f4d132a13357c1e33206c3ed

思维导图大纲

《经济法基础》第四章:增值税征税范围思维导图模板大纲

1.销售货物:

销售有形动产(含电力、热力、气体)(13%)

2.销售劳务:

有偿提供加工、修理修配劳务(13%)

3.销售服务:

交通运输服务(9%)

①陆路 ②水路 ③航空 ④管道

邮政服务(9%)

①邮政普遍服务 ②邮政特殊服务 ③其他

电信服务(6%)

①基础电信服务(9%)②增值电信服务

建筑服务(9%)

①工程 ②安装 ③修缮 ④装饰 ⑤其他

金融服务(6%)

①贷款(融资性售后回租) ②直接收费金融服务 ③保险 ④金融商品转让

现代服务(6%)

①研发与技术服务 ②信息技术服务 ③文化创意服务 ④物流辅助服务

⑤租赁服务 ⑥鉴证咨询服务 ⑦广播影视服务 ⑧商务辅助服务

生活服务(6%)

①文化体育 ②教育医疗 ③旅游娱乐 ④餐饮住宿 ⑤居民日常服务

销售无形资产(6%)

注:销售土地使用权(9%)

4.销售不动产

13%

5.进口货物:

必须确定是否办理了报关进口手续

6.视同销售的

委托代销货物

销售代销货物

异地(非同一县市)移送

将自产或者委托加工的货物用于:

①非增值税应税项目 ②集体福利或者个人消费 ③投资 ④分配 ⑤无偿赠送

将购进的货物用于:

①投资 ②分配 ③无偿赠送

无偿提供服务、转让无形资产或者不动产,但用于公益事业或者以社会公众为对象的除外

7.混合销售:

一项销售 货物+服务

生产、批发或零售货物的,按照销售货物纳税

其他的,按照销售服务纳税

8.兼营:

多项销售 货物+劳务+服务+无形资产+不动产

分别核算

未分别核算,从高适用税率或征收率

兼有不同税率和征收率的,从高适用税率

9.非经营活动的界定 不征税的

行政单位收取的满足条件的政府性基金或者行政事业性收费

聘用的员工为本单位或者雇主提供取得工资的服务

单位或者个体工商户为聘用的员工提供服务

10.不属于在境内销售的:

境外向境内销售完全在境外的 不征税的

发生的服务

使用的无形资产

出租完全在境外使用的有形动产

11.其他不征税的

根据国家指令无偿提供的铁路运输服务、航空运输服务;

存款利息 “存款不征贷款不抵”;

被保险人获得的保险赔付;

代收的住宅专项维修资金;

在资产重组过程中,涉及的不动产、土地使用权转让、货物转让

相关思维导图模板

树图思维导图提供 《经济法基础》第八章:工伤保险与失业保险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第八章:工伤保险与失业保险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5d8a3e00f91cce27fa2d35e2780047d8

树图思维导图提供 《经济法基础》第八章:基本养老保险与基本医疗保险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第八章:基本养老保险与基本医疗保险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bdf36fb47c4e0ceefb168107ac53dc0a

上海工商

上海工商