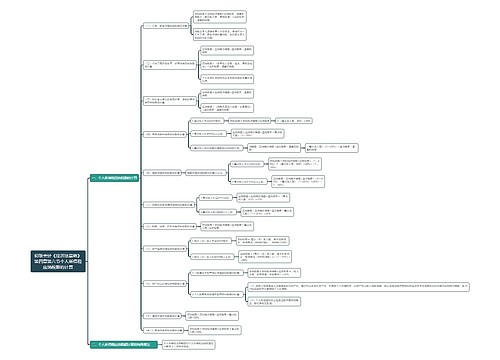

《经济法基础》第四章:增值税税率和征收表思维导图

本思维导图主要介绍初级会计《经济法基础》第四章税法概述及货物和劳务税法律制度知识点

树图思维导图提供 《经济法基础》第四章:增值税税率和征收表思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第四章:增值税税率和征收表思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1501a985e338ca60a3d56ee4e582ac3c

思维导图大纲

《经济法基础》第四章:增值税税率和征收表思维导图模板大纲

增值税税率

基本税率13%

① 销售或进口有形动产(适用 9%税率的货物除外)

② 加工修理修配劳务

③ 有形动产租赁服务

低税率9%

① 基本温饱(粮食、食用植物油、食用盐、农产品)

② 生活资源(自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭)

③ 精神需求(图书、报纸、杂志、音像制品、电子出版物)

④ 农业生产(饲料、化肥、农药、农机、农膜、二甲醚)

⑤ 交通运输、邮政、建筑、基础电信、不动产租赁、销售不动产、转让土地使用权

低税率6%

增值电信、金融、现代服务(租赁除外)、生活服务、销售无形资产(土地使用权除外)

零税率0

①出口货物(国务院另有规定的除外)

②单位和个人销售的部分境外服务和无形资产(--出口服务)

增值税征收率

基本规定:

小规模纳税人采用简易征收办法征收增值税,征收率3%

一般纳税人采用一般计税办法征收增值税,按照适用税率,特殊情况的征收率为3%。

销售旧货:

3%征收率,减按2%

销售自己使用过的固定资产:

适用3%,减按2%(一般纳税人购入时进项税抵扣过的:适用税率)

销售自己使用过的固定资产以外的货物:

小规模纳税人征收率3%、一般纳税人按照适用税率

普通企业(不含个人)转让、出租取得的不动产:

5%(一般纳税人购入时的进项税未抵扣过的:5%;购入时的进项税抵扣过的:适用税率)

房地产企业转让、出租自行开发的不动产:

5%【一般纳税人属于老项目(2016年4月30日前开工)的:5%;属于新项目(2016年5月1日后开工)的:适用税率】

进口货物:

适用税率

相关思维导图模板

树图思维导图提供 《经济法基础》第八章:工伤保险与失业保险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第八章:工伤保险与失业保险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5d8a3e00f91cce27fa2d35e2780047d8

树图思维导图提供 《经济法基础》第八章:基本养老保险与基本医疗保险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第八章:基本养老保险与基本医疗保险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bdf36fb47c4e0ceefb168107ac53dc0a

上海工商

上海工商