笔灵AI论文写作三步搞定,GO>>

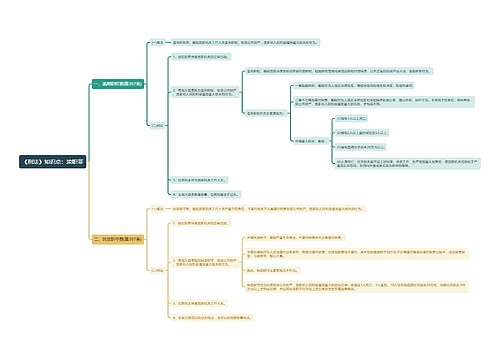

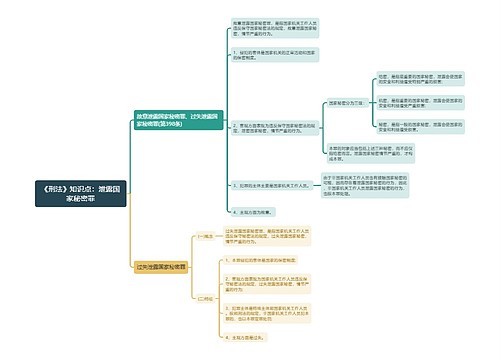

刑法逃税罪思维导图

免费下载

免费使用文件

U67362080 浏览量:22022-10-27 18:55:57

已被使用0次

刑法中有关逃税罪的思维导图,包括概念和构成要件、纳税人与扣缴义务人分别定罪的标准、不追究刑事责任的条件

树图思维导图提供 刑法逃税罪思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 刑法逃税罪思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:90eaf111312fcbec92cd831504f7a139

思维导图大纲

刑法逃税罪思维导图思维导图模板大纲

概念和构成要件

逃税罪,是指纳税人采取欺骗、隐瞒手段进行虚假的纳税申报或者不申报

逃避缴纳税款数额较大并且占应纳税额百分之十以上

以及扣缴义务人采用上述手段不缴或少缴已扣、已收税款,数额较大的行为

构成要件

(1)客体

国家的税收征管制度

(2)客观方面

纳税人采取欺骗、隐瞒手段进行虚假的纳税申报或者不申报

逃避缴纳税款数额较大并且占应纳税额 10%以上

以及扣缴义务人采用上述手段不缴或少缴已扣、已收税款,数额较大的行为。

(3)主体

特殊主体

包括纳税义务人和扣缴义务人,包括单位和个人

纳税人,即有义务向国家纳税的个人和企事业单位

扣缴义务人,是指根据税收征管法律的规定,负有代扣代缴义务的单位和个人

(4)主观方面

故意

并且具有逃避履行纳税义务,谋取非法利益的目的

纳税人与扣缴义务人分别定罪的标准

(1)纳税人

数额较大并且占应纳税额百分之十以上

(2)扣缴义务人

数额较大

不追究刑事责任的条件

纳税人经税务机关下达追缴通知后,补缴应纳税款,缴纳滞纳金

已受行政处罚的,不予追究刑事责任

五年内因逃税受过刑事处罚或被税务机关给予两次行政处罚的除外

上海工商

上海工商