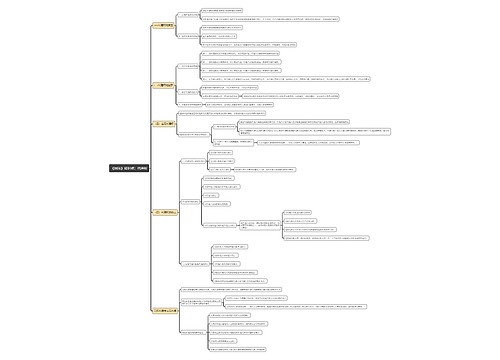

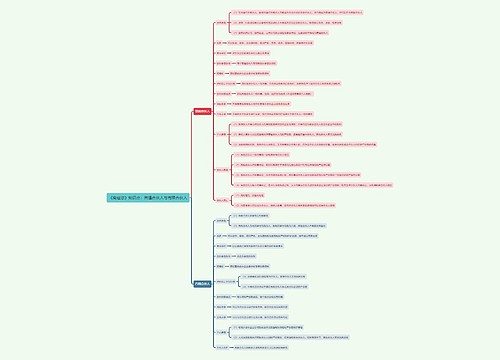

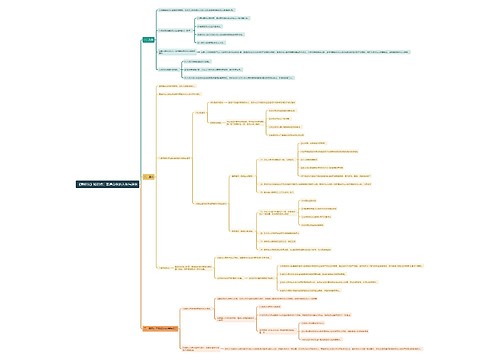

法学知识税务检查权限思维导图

简要介绍法学知识税务检查权限的有关内容,属于税法

树图思维导图提供 法学知识税务检查权限思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 法学知识税务检查权限思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d90e06bcf6322f402b7619361896d250

思维导图大纲

税务检查权限思维导图模板大纲

(一)税务检查权限

检查种类

检查纳税人的账簿、记账凭证、报表和有关资料

检查扣缴义务人代扣代缴、代收代缴税款账簿、记账凭证和有关资料

检查人员必要时

可以依据一定的法律权利和法律程序将被检查对象以前会计年度的账簿、记账凭证、报表和其他有关资料调回税务机关检查

但是税务机关必须向纳税人、扣缴义务人开付清单,并在3个月内完整退还

有特殊情况的

经设区的市、自治州以上税务局长批准

税务机关可以将纳税人、扣缴义务人当年的账簿、记账凭证、报表和其他有资料调回检查

但是必须在30天内退回。

到纳税人的生产、经营场所和货物存放地

检查纳税人应纳税的商品、货物或者其他财产

检查扣缴义务人与代扣代缴、代收代缴税款有关的经营情况。

责成纳税人、扣缴义务人提供

与纳税或者代扣代缴、代收代缴税款有关的文件和证明材料及有关资料。

询问

纳税人、扣缴义务人与纳税人

或者代扣代缴、代收代缴税款的有关问题及情况。

到车站、码头、机场、邮政企业

及其分支机构检查纳税人托运、邮寄的应税商品、货物

或者其他财产的有关单据、凭证和有关资料。

经县以上税务局(分局)的批准

凭全国统一格式的检查存款账户许可证明

查询从事生产、经营的纳税人、扣缴义务人在银行或者其它金融机构的存款账户

税务机关在调查税收违法案件时

经设区的市、自治州以上税务局(分局)局长批准

可以查询案件涉嫌人员的储蓄存款

税务机关查询所获的的资料

不得用于税收以外的用途。

税务机关调查税务违法案件时,对于案件有关的情况和资料

可以记录、录音、录像、照相、复制。

出示证件和保密

税务机关派出的检查人员进行税务检查时

应该出示税务检查证件

并有责任为被检查人保守秘密。

打击偷税漏税

税务机关对从事生产、经营的纳税人以前纳税期的纳税情况进行税务检查时,发现纳税人有逃避纳税义务行为

并有明显的转移、隐匿其相应的商品、货物

以及其他财产或者应纳税的收入的迹象的

可以按照本规定的批准权限采取税收保全措施或者强制执行措施。

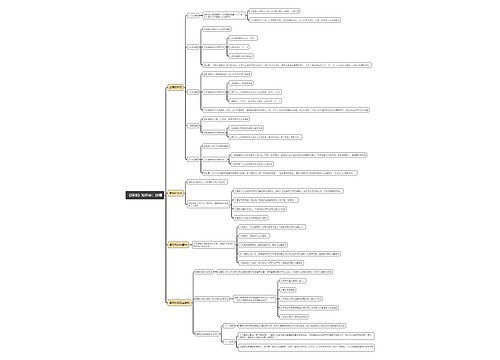

(二)税务检查工作纪律

1.查处税收违法案件时,实行选案、检查、审理、执行分工制约原则。

2.设立选案、检查、审理、执行部门,分别实施选案、检查、审理、执行工作。

3.检查人员应当依法为纳税人、扣缴义务人的商业秘密、个人隐私保密。

4.纳税人、扣缴义务人的税收违法行为不属于保密范围。

5.回避

税务检查人员有《税收征管法细则》规定回避情形的,应当回避

被查对象要求税务检查人员回避的,或者税务检查人员自己提出回避的,由稽查局局长依法决定是否回避

稽查局局长发现税务检查人员有规定回避情形的,应当要求其回避

稽查局局长的回避,由所属税务局领导依法审查决定。

6.税务检查人员不得有下列行为:

⑴违反法定程序、超越权限行使职权;

⑵利用职权为自己或者他人谋取利益;

⑶玩忽职守,不履行法定义务;

⑷泄露国家秘密、工作秘密, 向被查对象通风报信、泄露案情;

⑸弄虚作假,故意夸大或者隐瞒案情;

⑹接受被查对象的请客送礼;

⑺未经批准私自会见被查对象;

⑻其他违法乱纪行为。

税务检查人员在执法办案中滥用职权、玩忽职守、徇私舞弊的

依照有关规定严肃处理

涉嫌犯罪的,依法移送司法机关处理。

7.税务机关必须不断提高检查信息化应用水平

充分利用现代信息技术采集涉税信息

强化检查管理和执法监督。

相关思维导图模板

树图思维导图提供 急性胰腺炎的辅助检查 在线思维导图免费制作,点击“编辑”按钮,可对 急性胰腺炎的辅助检查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:600cb8253882a4767a368eba75408230

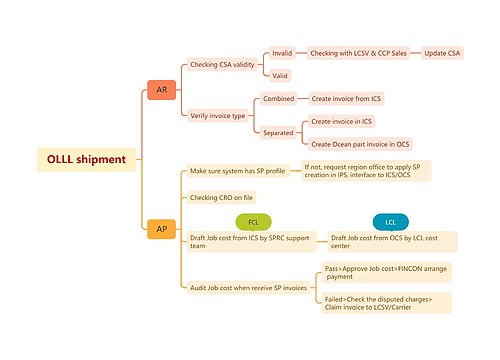

树图思维导图提供 OLLL shipment 在线思维导图免费制作,点击“编辑”按钮,可对 OLLL shipment 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:03af3cfb272691717871f58e7e10435a

上海工商

上海工商