法学知识税务检查指标的配比分析思维导图

简要介绍法学知识税务检查指标的配比分析的有关内容,属于税法

树图思维导图提供 法学知识税务检查指标的配比分析思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 法学知识税务检查指标的配比分析思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e877cb24d53aee91d7fe0210c09a93e3

思维导图大纲

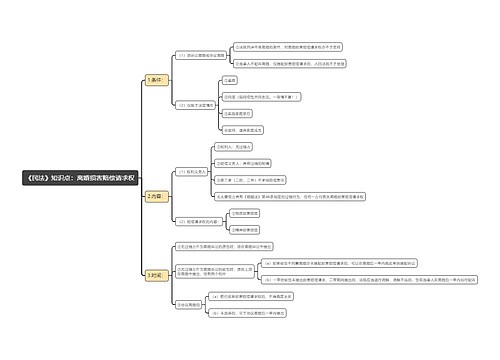

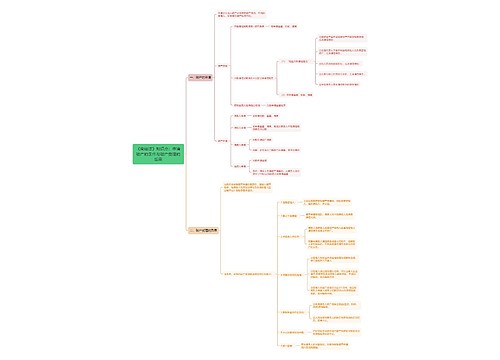

税务检查指标的配比分析 思维导图模板大纲

主营业务收入变动率与主营业务利润变动率配比分析

正常情况下,二者基本同步增长。

(1)当比值<1,且相差较大,二者都为负时,可能存在企业多列成本费用、扩大税前扣除范围问题。

(2)当比值>1且相差较大、二者都为正时,可能存在企业多列成本费用、扩大税前扣除范围等题。

(3)当比值为负数,且前者为正后者为负时,可能存在企业多列成本费用、扩大税前扣除范围等问题。

主营业务收入变动率与主营业务成本变动率配比分析

正常情况下二者基本同步增长,比值接近1。

当比值〈1,且相差较大,二者都为负时,可能存在企业多列成本费用、扩大税前扣除范围等问题;

当比值〉1且相差较大,二者都为正时,可能存在企业多列成本费用、扩大税前扣除范围等问题;

当比值为负数,且前者为正后者为负时,可能存在企业多列成本费用、扩大税前扣除范围等问题。

主营业务收入变动率与主营业务费用变动率配比分析

正常情况下,二者基本同步增长。

当比值〈1且相差较大,二者都为负时,可能存在企业多列成本费用、扩大税前扣除范围等问题;

当比值〉1且相差较大,二者都为正时,可能企业存在多列成本费用、扩大税前扣除范围等题;

当比值为负数,且前者为正后者为负时,可能存在企业多列成本费用、扩大税前扣除范围等问题。

主营业务成本变动率与主营业务利润变动率配比分析

当两者比值大于1,都为正时,可能存在多列成本的问题;

前者为正,后者为负时,视为异常,可能存在多列成本、扩大税前扣除范围等问题。

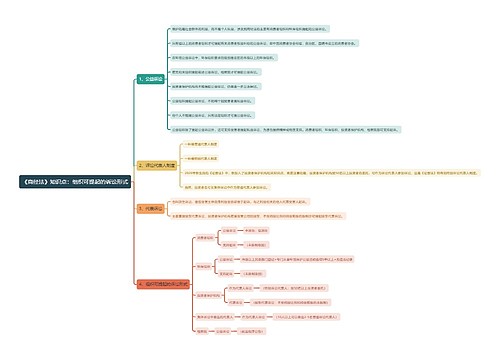

资产利润率、总资产周转率、销售利润率配比分析

如本期总资产周转率-上年同期总资产周转率>0

本期销售利润率-上年同期销售利润率≤0

而本期资产利润率-上年同期资产利润率≤0时

说明本期的资产使用效率提高

但收益不足以抵补销售利润率下降造成的损失

可能存在隐匿销售收入、多列成本费用等问题。

如本期总资产周转率-上年同期总资产周转率≤0

本期销售利润率-上年同期销售利润率>0,而本期资产利润率-上年同期资产利润率≤0时

说明资产使用效率降低,导致资产利润率降低,可能存在隐匿销售收入问题。

存货变动率、资产利润率、总资产周转率配比分析

比较分析本期资产利润率与上年同期资产利润率

本期总资产周转率与上年同期总资产周转率。

若本期存货增加不大,即存货变动率≤0

本期总资产周转率-上年同期总资产周转率≤0

可能存在隐匿销售收入问题。

相关思维导图模板

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

树图思维导图提供 辊压断带分析 在线思维导图免费制作,点击“编辑”按钮,可对 辊压断带分析 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:55fdf0827fa2a220b0b4047d75df5032

上海工商

上海工商