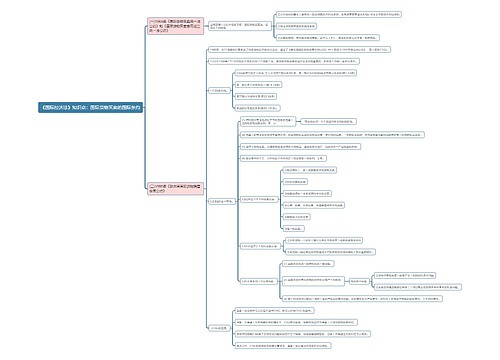

《国际经济法》知识点:国际重复征税思维导图

本思维导图主要介绍法学专业《国际经济法》知识点:国际重复征税

树图思维导图提供 《国际经济法》知识点:国际重复征税 在线思维导图免费制作,点击“编辑”按钮,可对 《国际经济法》知识点:国际重复征税 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:565c6f548f83f2d35f47b85adf6fb068

思维导图大纲

《国际经济法》知识点:国际重复征税思维导图模板大纲

一.国际重复征税产生的原因

国际重复征税的产生是有关国家所主张的税收管辖权在纳税人的跨国所得或财产价值上发生重叠冲突的结果,这种税收管辖权之间的冲突,主要有以下三种:

(1)居民税收管辖权与来源地税收管辖权之间的冲突

如前所述,除少数国家和地区外,目前绝大多数国家在所得税和一般财产税方面,既对本国居民来自居住国境内和境外的一切所得和财产价值行使居民税收管辖权,同时又对非居民来源于境内的各种所得和存在于境内的财产价值行使所得来源地税收管辖权。

因此,在一国居民所取得的来源于居住国境外的跨国所得上,势必会发生一国的居民税收管辖权与另一国的所得来源地税收管辖权之间的冲突。

这一冲突,是造成当今大量的国际重复征税的最普遍的原因。

(2)居民税收管辖权与居民税收管辖权之间的冲突

国际重复征税也可能因两个国家主张居民税收管辖权而发生。

引起居民税收管辖权之间冲突的原因,在于各国税法上采用的确认纳税人居民身份的标准差异。

(3)两个国家的来源地税收管辖权之间的冲突

由于各国税法对同一种类所得的来源地认定标准可能不一致,有关国家的来源地税收管辖权之间也可能产生冲突,从而导致对同一笔所得的国际重复征税。

二.国际重复征税的类型

法律意义的国际重复征税。所谓法律意义的国际重复征税,是指两个或两个以上的国家,对同一纳税人就同一征税对象,在同一时期内课征相同或类似的税收。

法律意义的国际重复征税概念包括以下5项构成要件:

首先,存在两个以上的征税主体;

其次是同一个纳税主体,即同一个纳税人对两个或两个以上的国家负有纳税义务;

第三,课税对象的同一性,即同一笔所得或财产价值;

第四,同一征税期间,即在同一纳税期间内发生的征税;

第五,课征相同或类似性质的税收。

这种法律意义的国际重复征税,亦称狭义的国际重复征税,是目前各国通过单边的国内立法和双边税收协定努力克服和解决的核心问题。

经济意义的国际重复征税。

所谓经济意义的国际重复征税,亦称为国际重叠征税或国际双层征税,是指两个以上的国家对不同的纳税人就同一课税对象或同一税源在同一期间内课征相同或类似性质的税收。

与前述法律意义的国际重复征税相比,经济意义的国际重复征税除了不具备同一纳税主体这一特征外,同样具有法律意义的国际重复征税的其余4项构成要件。

三.避免国际重复征税的方法

要消除国际重复征税,协定还必须同时规定居住国一方对其居民纳税人的跨国所得征税时,应采取适当的消除双重征税的措施。

就目前各国签订的协定而言,居住国一方可能采取的消除双重征税方法,主要有免税法和抵免法两种。

(1)免税法

免税法,亦称豁免法,是指居住国一方对本国居民来源于来源地国的已在来源地国纳税的跨国所得,在一定条件下放弃居民税收管辖权。

由于居住国放弃了对其居民纳税人来源于境外的那部分所得的征税权,从而避免了在这部分跨国所得上居住国的居民税收管辖权与与所得来源地国的来源地税收管辖权的冲突,有效地防止了国际重复征税的发生。

(2)抵免法

抵免法是目前大多数国家采用的避免国际重复征税的方法。

采用抵免法,就是居住国按照居民纳税人的境内外所得或一般财产价值的全额为基数计算其应纳税额,但对居民纳税人已在来源地国缴纳的所得税或财产税额,允许从向居住国应纳的税额中扣除,

即以纳税人来源地国已缴纳的税额来抵免其应汇总计算缴纳居住国相应税额的一部分,从而达到避免对居民纳税人的境外所得或财产价值的双重征税的效果。

(3)税收饶让抵免

税收饶让抵免,即居住国对其居民因来源地国实行减免税优惠而未实际缴纳的那部分税额,应视同已经缴纳同样给予抵免。

相关思维导图模板

树图思维导图提供 《国际经济法》知识点:《贸易技术壁垒协议》 在线思维导图免费制作,点击“编辑”按钮,可对 《国际经济法》知识点:《贸易技术壁垒协议》 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1fda1b5555bfdeee17f3af3a190ddb64

树图思维导图提供 《国际经济法》知识点:《卫生与动植物检疫措施协议》 在线思维导图免费制作,点击“编辑”按钮,可对 《国际经济法》知识点:《卫生与动植物检疫措施协议》 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f8118efcbec9beab6b32cc012967fff2

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商