审计知识评价舞弊风险因素思维导图

简要介绍审计知识评价舞弊风险因素的有关内容

树图思维导图提供 审计知识评价舞弊风险因素思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 审计知识评价舞弊风险因素思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bcb0b697789e061c496f545fe63258ae

思维导图大纲

评价舞弊风险因素思维导图模板大纲

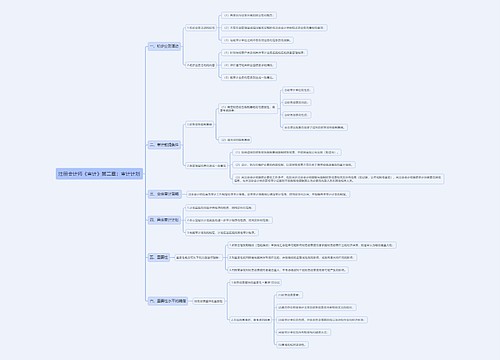

动机或压力

财务稳定性/盈利能力受经济环境 行业状况/UUA经营情况威胁

市场、竞争、技术、利率、客户需求、行业状况、总体经济环境

经营亏损导致破产风险/遭恶意收购/丧失抵押品赎回权

财报显示盈利或利润增长,现金流经常为负/经营活动不能产生现金流入

与行业比高速增长/异常盈利能力+新发布会计准则、法律法规、监管要求

第三方要求/预期

盈利能力/增长能力存在预期,融资压力,上市要求,偿债压力+重大交易需求

二层个人财务收UUA财务业绩影响

在UUA拥有重大经济利益,相当部分报酬取决目标实现,为公司债务担保

受更高级管理层、治理层对财务/经营指标过高要求(销售业绩、盈利能力)

机会

所处行业/业务性质

UUA强势导致不适当/不公允交易,资负收费需重大估计,重大异常/高度复杂交易

重大跨镜交易,不具备合理商业理由商业中介安排,避税天堂国家/地区设立账户/子公司

组织结构复杂/不稳定

控制性权益难以确定,组织机构过于复杂,高管、法律顾问、治理层频繁更换

浑水摸鱼

MNG监督失效

管理层由1人或少数人控制,缺乏补偿性控制(VS主导控制)+治理层监督监督无效

内控要素存在缺陷

对控制监督不充分+会计内审/IT人员不能胜任而频繁更换+会计系统和信息系统无效

态度/借口

MNG态度不端/缺乏诚信

价值观/道德标准传递,非财务管理人员过度参与会计政策/估计确定

违法记录+不切实际承诺+避税+缺乏士气+关注股票+未及时纠正内控缺陷

MNG与前任/现任CPA关系紧张

常与cpa争议/不合理要求/限制接触/盛气凌人试图影响CPA工作范围,选择和保持

相关思维导图模板

树图思维导图提供 一、研究内容 在线思维导图免费制作,点击“编辑”按钮,可对 一、研究内容 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4f21797dd3e8b08f1951dfc24e7be94f

树图思维导图提供 1113爆卡会总结会会议纪要 在线思维导图免费制作,点击“编辑”按钮,可对 1113爆卡会总结会会议纪要 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:aaf6c152a765d5821e8e1787f2b3226e

上海工商

上海工商