审计知识内控和CT思维导图

简要介绍审计知识内控和CT的有关内容

树图思维导图提供 审计知识内控和CT思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 审计知识内控和CT思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5c887ee967489890cf92ff98ce80e458

思维导图大纲

内控和CT思维导图模板大纲

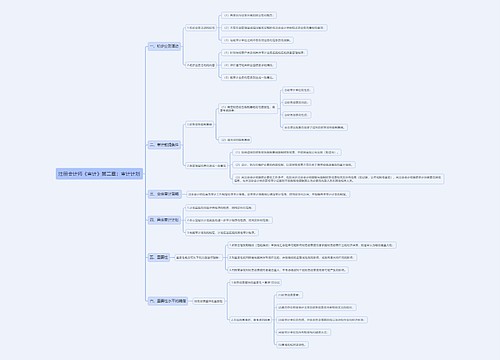

了解收款环节内控

及时办理收款+按《现金管理暂行条例》、《支付结算办法》

及时入账+不得账外设账、擅自坐支现金+销售人员避免接触销售现款

建立应收账款账龄分析制度+逾期应收账款催收制度

设置应收账款台账,及时登记余额增减变动、信用额度使用情况

报告有关决策机构审查确认坏账(可能为坏账)+注销坏账备查登记(账销案存)

应收票据取得和贴现须经保管人员以外主管人员书面批准

定期与客户通过函证等方式核对,不符查明原因及时处理

评估中风

基于收入确认存在舞弊风险假定+识别与收入确认相关中风

UUA为粉饰财报而 虚增或提前确认收入

关联方交易+虚开发票(期后冲销/以后期间坏账准备)+虚构收入(转移地点)

风险报酬未转移+隐瞒售后回购/租回协议确认收入+高估完工百分比当期多确认收入

代理商销售模式以总额而非净额确认;会政/会估随意变更;选与销售不匹收入确认会政

降低报告期内税负/转移 利润而少计或延后确认收入

满足确认条件不确认+以旧换新以差价确认+完工百分比可估计确认不确认

收入确认方面存 在舞弊风险迹象

付款条款+客户未同意合同约定期前发货,商品发送约定外地点+已发货未指明客户

发货前开票/未发货开票+期末后发货本期确认+期后大量退回+近期末大量/大额交易

长期不结算;异常大量现金交易;交易标的对客户合理性?客户规模与交易规模不匹配

分析程序 识别收入舞弊

本期收入,毛利率,应收账款/存货周转率VS以前可比期/预算+月度/季度销量变动趋势

收入变动幅度VS现金应收账款存货税金+财务信息VS非财务信息(产能,水电,运输数量)

销售收入与销售费用之间关系(差旅、运费、人均业绩指标、薪酬、结构设置规模等)

对异常/偏离预期趋势或关系 舞弊风险采取的调查方法

毛利率变动大或与行业平均差异大,定型/量分析(从行业及市场变化趋势,单价成本)

应收账款余额大,增幅高于收入增幅,从赊销政策/信用期变动分析

收入增幅明显高于MNG预期,询问管理层适当人员,考虑与其他AE一致性。

相关思维导图模板

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

树图思维导图提供 光和影 在线思维导图免费制作,点击“编辑”按钮,可对 光和影 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2f4c9606f70a3f8d98ec4d65695dc3d1

上海工商

上海工商