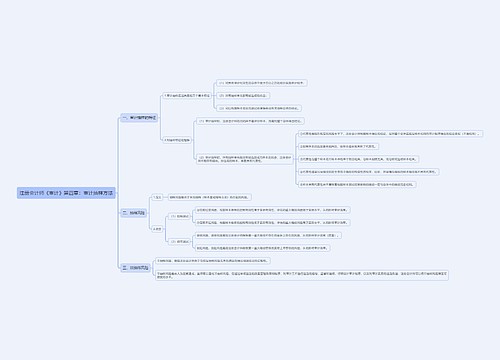

审计知识监控思维导图

简要介绍审计知识监控的有关内容

树图思维导图提供 审计知识监控思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 审计知识监控思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fee0d3af561d1ca2d927e66368695bd3

思维导图大纲

监控思维导图模板大纲

目的

评价2座山遵守情况+QC制度设计是否适当运行是否有效

评价政程是否得当以便AF和PT能据具体情况出具恰当报告

内容

QC制度设计的适当性、运行有效性

人员

专业胜任能力+主任/副主任会计师或具有足够、适当经权的其他人员履行

实施检查

周期

周期性选取已完成的审业检查,周期<3年,每个周期内,应对每个PT业务至少一项检查

组织方式

AF规模+分支数量分布+前期监控结果+人员分支机构权限+af组织机构性质及复杂性

确定检查时间、人员与范围

可事先不告诉PT+参与业务执行和QC复核的不承担检查

可考虑外部独立检查范围或结论,但其并不能替代自身的内部监控

监控结果的处理

评价监控发 现缺陷性质和影响

并不必然表明QC制度不足以合保AF遵守2座山的规定及AF和PP据具情出恰当报告

该缺陷是系统性的,反复出现的/其他需要及时纠正的重大缺陷

应将监控发现的缺陷及建议采取适当补救措施告知相关PP及其他适当人员

告知

补救措施

与某业务或某人员相关补措+告知培训和职业发展人员

改进QC政程+对违反政程者实施惩罚

如监控结果表明出的报告可能不适当/在执业过程中遗漏了应有AP,AP应确定采取适当的进一步行动,以遵守2座山的规定。同时应考虑征询法律意见

定期告知 监控结果

应当每年至少1次传达给PP及其他人员

内容:实施监控程序描述+得出的结论+如相关.对系统性/重复出现的缺陷的描述

记录

制定的监控程序含选取已完成业务进行检查程序+对监控程序实施情况评价

识别出的缺陷,对其影响的评价,是否采取行动及采取何种行动的依据

投诉和 指控的处理

总体要求

合理保证恰当处理投诉和指控AF执行的工作未能遵2座山规定

合理保证恰当处理指控未能遵守AF质控制度

设立渠道

应设立方便可行渠道,明确指出向谁投诉并制相关制度,保护信息提供者的正当权益

调查、记录

调查并记录投诉和指控处理情况

委派不参与此业务足够适当经能人员负责调查必要时请法律专家参与

如调查结果表明QC政程设计/运行方面存在缺陷/存在违反QC制度情况应采适当行动

相关思维导图模板

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商