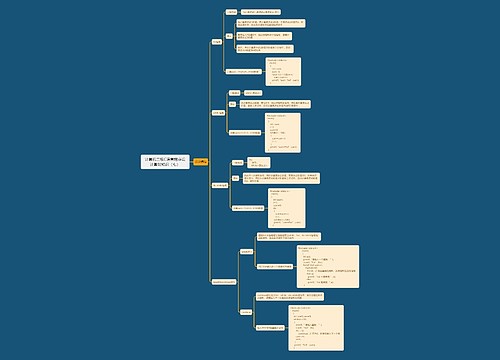

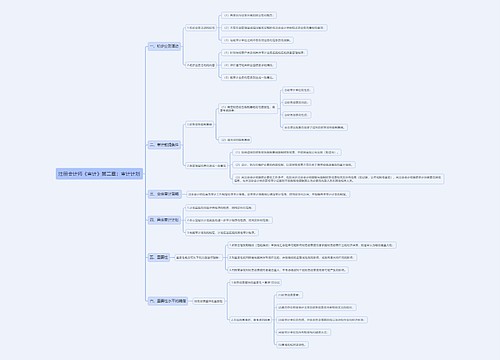

审计知识监盘程序思维导图

简要介绍审计知识监盘程序的有关内容

树图思维导图提供 审计知识监盘程序思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 审计知识监盘程序思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:443230f593f3e08e6721d51e48f2819e

思维导图大纲

监盘程序思维导图模板大纲

评价UUA用以记录和控制 存货盘点结果指令和程序

适当控制活动+准确认定在产品完工程度、呆滞过时毁损项目、第三方的存货

估计存货数量方法+不同地点存货之间移动及截止日前后出入库控制

观察UUA制定盘点程序执行情况

有助于获取UUA指令和程序是否得到设计和执行AE+最好不移动存货,但有时难免

盘点时生产经营仍进行,检查UUA设置了控制程序,确保准确记录+获取截止性信息复印件,有助于日后对存货一定会计处理实施AP

检查存货

不一定能确认存货所有权+有助于确定存货存在

识别过时毁损陈旧存货并记录→追查其处置和存货跌价准备准确性

监盘结束工作

再次观察盘点现场+确定所有纳入范围均盘点

确定盘点范围(适当整理排列,盘点标识)+非UUA存货观察和确定(资料,单独存放标明)

取得检查已填用,作废未使用盘点单表的号码,确定是否连续编号VS存货盘点汇总核对

特别关注情况

盘点范围

特殊类型存货监盘

双向抽查

测试时,存货盘点记录选取项目→存货实物+存货实物→盘点记录

避免UUA事先了解抽盘范围+获取存货盘点记录复印件→日后实施AP

抽盘差异

发现差异,很可能表明存货盘点完整性和准确性存在错误+很可能意味还存在其他错误

查明差异原因,提请更正+考虑错误潜在范围和重大程度,可能扩大检查范围

还可要求UUA重新盘点+重新盘点范围可限于某一特殊领域存货/特定盘点小组

存货监盘特殊情况处理

盘点现场实施监盘不可行

存货性质/存放地点等造成,替代程序(检查盘点日后出售盘点前取得的文件记录)

不能实施替代或替代不能提供充分适当AE,按规定发表非无保留意见

不可预见情况导致 无法现场监盘

CPA不可抗力无法亲临现场+气候因素,恶劣天气无法实施监盘/无法观察存货

择日再实施监盘+间隔期内发生交易实施AP

对第三方保管或控制存货处理

函证数量和状况+实施检查+其它AP

其它AP:利用其它CPA监盘/获取针对存货恰当盘点/保管的内控适当性报告检查 与第三方存货相关文件记录/存货抵押是,要求其它机构或人员确定

盘点日非资负日

需实施AP确定盘点日与资负日之间存货变动已恰当记录

永续盘存制记录调整恰当性+永续记录可靠性+盘点数据与永续记录重大差异原因

考虑盘存日到资负日 变动恰当记录

上海工商

上海工商