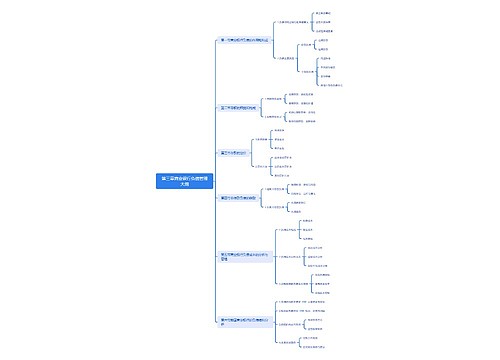

财务会计知识负债思维导图

负债主要包括两大部分

树图思维导图提供 财务会计知识负债思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 财务会计知识负债思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:24891eb2c4fdad6c45f819adcd0337bd

思维导图大纲

负债思维导图模板大纲

流动负债

短期借款

应付票据

商业承兑汇票

银行承兑汇票

应付账款

应交税费

增值税

小规模纳税企业的会计处理

购进货物时

借:原材料(含税价格) 贷:银行存款

销售货物时

借:银行存款 (含税销售额) 贷:主营业务收入 (不含税销售额) 应交税费——应交增值税(不含税销售额×征收率)

视同销售

借:应付职工薪酬(用于集体福利或个人消费) 利润分配(分配给股东或投资者) 贷:主营业务收入(不含税销售额) 应交税费——应交增值税(销项税额) ——简易计税(一般纳税企业) 应交增值税(小规模纳税人)

进项税额不得抵扣

进项税额不得抵扣

用于简易计税方法计税项目

免征增值税项目

集体福利或个人消费

进项税额转出

非正常损失

借:待处理财产损溢 贷:应交税费——应交增值税(进项税额转出) 原材料 库存商品

改变用途(如改用于集体福利或个人消费等)

借:应付职工薪酬 贷:应交税费——应交增值税(进项税额转出) 原材料 库存商品

差额征税的会计处理

总额法

借:银行存款 贷:主营业务收入 应交税费——应交增值税(销项税额) 借:主营业务成本 应交税费——应交增值税( 销项税额抵减 ) 贷:银行存款

净额法

借:银行存款 贷:主营业务收入 应交税费——应交增值税(销项税额) 应付账款

转出未交和多交增值税的会计处理

当月应交未交的增值税

计算

借:应交税费——应交增值税(转出未交增值税) 贷: 应交税费——未交增值税

实际缴纳

借:应交税费——未交增值税 贷:银行存款

当月多交的增值税

计算

借: 应交税费——未交增值税 贷:应交税费——应交增值税(转出多交增值税)

交纳增值税

当月交纳当月的增值税

一般纳税人

借:应交税费——应交增值税(已交税金) 贷:银行存款

小规模纳税人

借:应交税费——应交增值税 贷:银行存款

当月交纳以前各期未交

借:应交税费——未交增值税 贷:银行存款

预缴

借:应交税费——预交增值税 贷:银行存款 借:应交税费——未交增值税 贷:应交税费——预交增值税

资产负债表中的列示

期末借方余额:其他流动资产或 其他非流动资产

应交税费科目下的 应交增值税、未交增值税、待抵扣进项税额、待认证进项税额、增值税留抵税额

期末贷方余额:其他流动负债或 其他非流动负债

应交税费 —待转销项税额

期末贷方余额:应交税费

应交税费科目下的 未交增值税、简易计税、转让金融商品应交增值税、代扣代交增值税

其他税

应付股利

其他应付款

资产负债表“其他应付款”项目,应根据其他应付款、应付利息、应付股利科目的期末余额合计数填列

非流动负债

长期借款

公司债券

一般公司债券

溢价发行(票面利率>市场利率)

溢价应付债券的期末摊余成本 = 期初摊余成本 -(应付利息-当期利息费用) = 期初摊余成本-(应付利息-期初摊余成本×实际利率) =期初摊余成本×( 1+实际利率)- 应付利息

折价发行(票面利率<市场利率)

折价应付债券的期末摊余成本 = 期初摊余成本 +(当期利息费用-应付利息) = 期初摊余成本+(期初摊余成本×实际利率-应付利息) =期初摊余成本×( 1+实际利率)- 应付利息

可转换公司债券

初始确认金额

负债成分的初始确认金额(应付债券)= 负债成分的未来现金流量进行折现的现值

权益成分的初始确认金额(其他权益工具)= 发行价格总额 - 负债成分初始确认金额后的金额

交易费用分摊

负债成分分摊的交易费用,冲减负债成分(应付债券)

权益成分分摊的交易费用,冲减权益成分(其他权益工具)

长期应付款

相关思维导图模板

树图思维导图提供 第三章商业银行负债管理大纲 在线思维导图免费制作,点击“编辑”按钮,可对 第三章商业银行负债管理大纲 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:138d7cdc31a8dc14a167f5808f9d15ff

树图思维导图提供 商业计划书 在线思维导图免费制作,点击“编辑”按钮,可对 商业计划书 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ec473c681ba5eb3908394439e5936e3a

上海工商

上海工商